Resultado Proyectado

| Fecha inicio | UVA inicio | Días | Tasa de Interés | Cantidad de UVAs adquiridas | Monto inicial |

| ... | ... | ... | ... | ... | $ ... |

| Fecha final | UVA final | Cantidad de UVAs | TNA Efectiva | TEA Proyectada | Monto final proyectado |

| ... | ... | ... | ... | ... | $ ... |

Evolución del UVA

| Fecha | Valor del UVA | |

|---|---|---|

| Esperando cálculo | ||

Hacer un plazo fijo es invertir un dinero que no necesito hoy, y no poder tocarlo por un tiempo determinado que elijo para tener un interés. En este caso de los Plazo Fijo UVA se da que tienen una tasa anual, pero lo importante es que además se le agrega la inflación de cierto período mientras no podamos retirar los fondos.

Existen 3 posibilidades:

El UVA proviene del CER:

"El valor de la UVA se actualiza diariamente por el Coeficiente de Estabilización de Referencia (CER), basado en el índice de precios al consumidor. El índice de precios al consumidor tiene una altísima correlación con el costo de la construcción, pero sufre menor volatilidad. De este modo, 1000 UVA alcanzarán aproximadamente para construir 1m2 testigo en cualquier momento futuro. El valor inicial de una UVA al 31 de marzo de 2016 se fijó de manera tal que fuera equivalente a la milésima parte del costo promedio de construcción de un metro cuadrado testigo, basado en las cifras conocidas para inmuebles de diverso tipo en las ciudades de Buenos Aires, Córdoba, Rosario, Salta y zona del Litoral (Santa Fe de la Vera Cruz-Paraná), ponderados por población. Como este metro cuadrado testigo se ubicaba en $14.053, el valor inicial de la UVI fue de 14,053 pesos (14 pesos con 53 milésimos)."

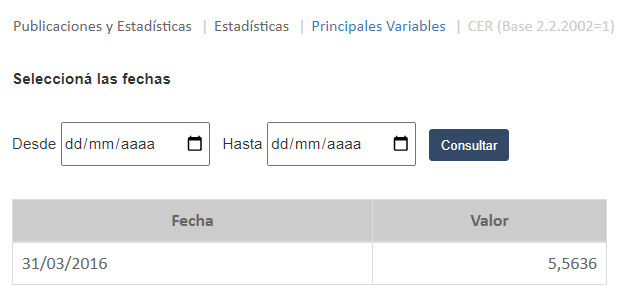

Para ver el valor histórico del UVA: https://www.bcra.gob.ar | Secciones | ESTADÍSTICAS E INDICADORES | Unidad de Valor Adquisitivo (UVA) (en pesos -con dos decimales-, base 31.3.2016=14.05)

Como puede leer en la normativa del BCRA bcra.gov.ar t-depinv.pdf en el punto 1.9. Depósitos de Unidades de Valor Adquisitivo y de Unidades de Vivienda dice:

1.9.1. Depósitos de Unidades de Valor Adquisitivo actualizables por “CER” - Ley 25.827 (“UVA”). El importe depositado –que se actualizará mediante la aplicación del Coeficiente de Estabilización de Referencia (“CER”)– se expresará en cantidad de Unidades de Valor Adquisitivo “UVA”. El valor de cada “UVA” al momento de su constitución será el que surja de la siguiente expresión: $ 14,05 x (“CER” tc-1/“CER” t0) Donde:

“CER” t0: índice del 31.3.16. (que fue 5,5636)

“CER” tc-1: índice del día hábil bancario anterior a la fecha de constitución de la imposición.

Para ver el valor histórico del CER: https://www.bcra.gob.ar | Secciones | ESTADÍSTICAS E INDICADORES | CER (Base 2.2.2002=1)

El CER proviene de la inflación: Click Aquí Dice:

A partir del día 16 de julio de 2016 y en lo sucesivo a partir del 16 de cada mes y hasta el 15 del mes siguiente, ambas fechas inclusive, el Coeficiente de Estabilización de Referencia (C.E.R.) se construirá en base a la tasa media geométrica calculada sobre la variación del Índice de Precios al Consumidor publicado por el INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS (IPC) del mes anterior.

Los datos que se necesitan son: F = Factor diario de actualización del Coeficiente de Estabilización de Referencia (CER). k = número de días correspondiente al mes en curso. j = mes en curso. (IPC)j-1 = Valor del Índice de Precios al Consumidor en el mes precedente a aquél en que se determina el CER. (IPC)j-2 = Valor del Índice de Precios al Consumidor DOS (2) meses antes a aquél en que se determina el CER. De esta forma, el CER se construirá mediante el siguiente cálculo: CERt=Ft*CERt-1

Indec -> Economía -> Precios -> Precios al consumidor (IPC)

Esto se debe a la normativa: DEPÓSITOS E INVERSIONES A PLAZO del BCRA, en el punto 2.3 Con opción de cancelación anticipada, que indica:

2.3.1. Plazo mínimo.

2.3.1.2. Para certificados nominativos intransferibles en pesos expresados en Unidades de Valor Adquisitivo actualizables por CER - Ley 25.827 (UVA) –conforme a la metodología de cálculo prevista en el punto 1.9.1.–, correspondientes a titulares personas humanas: 90 días, con posibilidad de cancelación anticipada por parte del inversor.

2.3.4. Tasa de interés. Fija, que libremente se convenga.

Si no lo cancelo anticipadamente se va a comportar como un plazo fijo UVA tradicional al vencimiento. Entonces antes de terminar en plazo, si elegí que sea precancelable puedo analizar si me conviene cancelarlo calculando como un plazo fijo tradicional con la tasa fija de precancelación del día en que fue constituido.

Tener en cuenta que cada banco tiene mínimo de tiempo para dejar precancelar al cliente, por ejemplo transcurridos los 30 días de su constitución y un "Plazo de aviso de cancelación anticipada" que puede rondar los 5 días.

Sin dudas, si la tasa nominal anual del plazo fijo UVA tradicional es la misma que la tasa del UVA precancelable me conviene elegir este último para analizar al final si me conviene precancelar.

Lo que primero debemos hacer es seguir el Relevamiento de Expectativas de Mercado (REM) del BCRA, lo cual nos dará una idea de la inflación esperada. Esa inflación la podemos comparar contra el plazo fijo tradicional para poder tener una idea de mantenerse la tasa de este último, y que se cumpla la inflación esperada, podremos sacar cálculos de cual elegir.

Otra manera es mirar la curva de rendimiento de los bonos que ajustan por CER, como ya se mencionó anteriormente, el UVA se obtiene del CER y aumentan prácticamente iguales, hay unas pequeñas diferencias por los días que no son hábiles, pero que con el pasar de los días se vuelve a acomodar. Para poder observar la curva de rendimientos de estos títulos podemos ingresar al Calculador de BONCER que les mencioné antes, o podemos ingresar en www.iamc.com.ar -> informes -> Diario -> Elijo el último PDF.

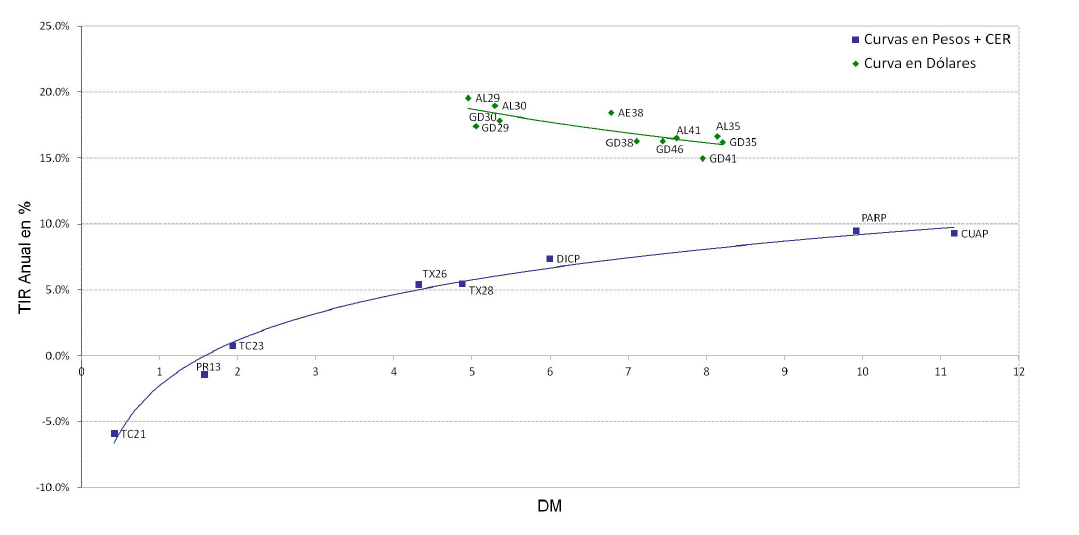

Voy a mostrar la curva de rendimientos que corresponde al cierre de la semana del 19/02/2021.

Como podemos observar, el TC21 y el PR13 tenían un rendimiento negativo, eso se debía a que el mes anterior había tenido una inflación elevada y en el corto plazo se esperaba una inflación elevada. Lo podemos corroborar con el REM de enero 2021 en donde la inflación de enero había sido 4,0%, y para febrero se esperaba 3,6%, 3,9%, 3,5%, todos estos números contra una tasa efectiva mensual en plazo fijo que rondaba el 3%.

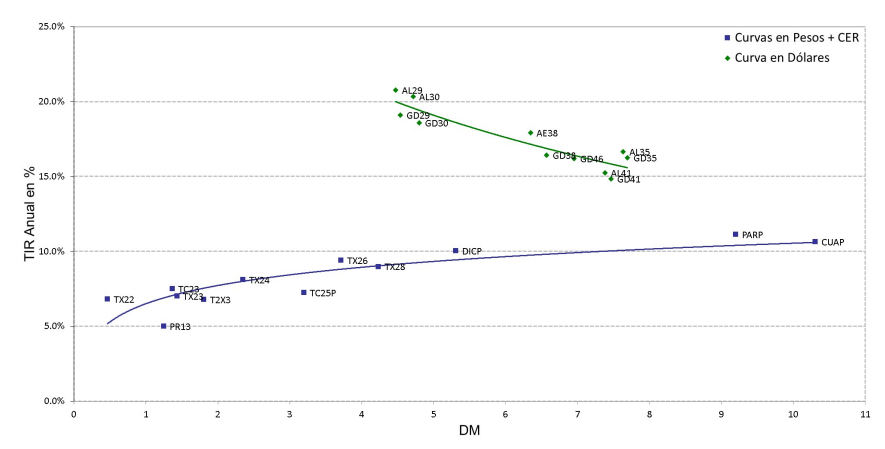

Distinta fue la situación de la curva de rendimientos que corresponde al 20/09/2021, como pueden ver a continuación.

En el cierre de ese día los rendimientos de los títulos se encontraban por encima del 5% anual, eso se debía a que el mes anterior había tenido una inflación baja y se esperaba una situación similar para los siguientes meses. Lo podemos corroborar en las Principales variables del BCRA que la inflación de agosto había sido de 2,5% y en el REM de agosto de 2021 informaba que se esperaba para los meses siguientes una inflación mensual de 2,7%, 2,7%, y 2,8%, todos estos números contra una tasa efectiva mensual en plazo fijo que continuaba como en enero 2021 en el 3%.

Si simulo un plazo fijo UVA al 20/09/2021 con inflación pasada 2,5%, y esperadas 2,7%, 2,7%, y 2,8%, podemos ver como resultado una TEA proyectada de 37,74 %, mientras que en esa misma fecha la TNA de un plazo fijo tradicional menor a 1 millón de pesos fue de 37%, por lo cual si lo hacía a 90 días (mismo plazo que el UVA) me daba una TEA de 42,4873 %, por lo cual en esas condiciones me convenía realizar un plazo fijo tradicional porque de esta manera supero la TEA proyectada del plazo fijo UVA. Pero lo primero que tengo que mirar es si no me conviene hacer por 30 días un plazo fijo tradicional ya que puede ser que la inflación pasada sea algún día 2% y las futuras 3,6%, quizás según este cálculo me puede convenir hacer un plazo fijo UVA, pero los primeros 30 días quizás me conviene hacer un plazo fijo tradicional a ese plazo. Por ejemplo como la inflación pasada fue 2,5% y la esperada para el primer mes es de un 2,7%, no me quedan dudas de hacer por 30 días el plazo fijo tradicional ya que me va a rendir aproximadamente un 3% (siempre y cuando la TNA sea un 37%), por más que para los últimos 2 meses se esperen 5% de inflación mensual. Pasados esos 30 días sí voy a considerar constituir un plazo fijo UVA.

Otro punto a tener en cuenta es que lo primero que comparé es un plazo fijo UVA a 90 días contra un plazo fijo tradicional a 90 días, para comparar cuál tiene la tasa efectiva anual más alta, pero también en el plazo fijo tradicional lo puedo hacer a 30 días como mínimo. Por ese motivo si yo considero que la tasa nominal anual del plazo fijo tradicional se va a mantener por 3 meses en el mismo valor como mínimo, lo que me convendría realizar es un plazo fijo a 30 días, y reinvertir capital más intereses los siguientes 2 meses, ya que me genera más interés debido a la capitalización compuesta. Por eso podemos ver que si calculo un plazo fijo tradicional a 30 días con la misma TNA del 37% que el plazo fijo tradicional a 90 días, podemos observar que en el primero la tasa efectiva anual es de 43,9773 %, contra una TEA del realizado a 90 días de 42,4873 %.