Deudas

Para comenzar, debemos saber cuáles son nuestras deudas.

Consulta sobre deudas en el sistema financiero con un CUIL o CUIT

Para averiguar su deuda según el BCRA, podemos ingresar en la página:

Si quieren saber cómo se llega a consultar las deudas de una persona dentro del sitio web del BCRA, hay que ir a la página: bcra.gov.ar -> El BCRA y vos -> Consultas por CUIT, CUIL o CDI.

Situación 1

Situación normal.

Situación 2

Situación con seguimiento especial, con atrasos entre 31 y 90 días.

Situación 3

Situación con problemas, con atrasos entre 91 y 180 días.

Situación 4

Situación con alto riesgo de insolvencia, con atrasos entre 180 y 365 días.

Situación 5

Irrecuperable, atrasos superiores a un año, o clientes insolventes.

Situación 6

Irrecuperable por disposición técnica.

Por si necesitan saber las deudas de otra persona y no tienen el CUIT, pueden entrar a:

Para conocer que el CUIT sigue activo en AFIP:

Componentes de la Deuda

Los componentes de un préstamo lo explico por si surgen dudas en el calculador de préstamos:

- Monto o Capital Inicial (C0): Es el dinero que se pide en el préstamo.

- Saldo de deuda (VP): Es lo que resta cancelar del capital del préstamo.

- Número de cuotas (n): En cuántas cuotas lo voy a cancelar.

- Cuota Pura (c): Es la suma de la parte del capital que estoy pagando, más los correspondientes intereses.

- Cuota Total: Cuota Pura + IVA sobre intereses + Seguro de Vida.

- Capital: Es el capital que estoy amortizando del dinero que se pide en el préstamo.

- Intereses (i): Es el dinero que se paga por el valor del dinero en el tiempo, o sea, el beneficio del banco por darnos dinero en el presente, para luego cobrarlo en el futuro.

- Gastos de otorgamiento: Cuando el banco nos dice que nos presta cierto monto, a ese número se le resta un porcentaje del mismo, suele rondar el 3%, al que hay que sumarle el IVA, en total 3,63%.

- Seguro de vida: Es el seguro de vida mensual sobre el saldo de deuda.

- IVA: Ya que en la mayoría de los préstamos se encuentran los intereses gravados por dicho impuesto, que son los beneficios del banco o financiera.

- Sistema de amortización: El sistema de amortización es la forma en que se cancela el capital de la deuda.

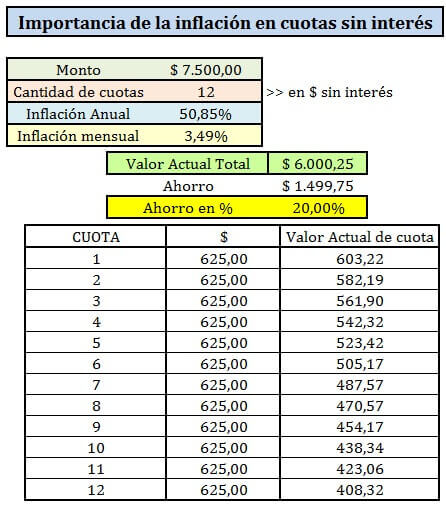

Importancia de la inflación en cuotas sin interés

No todas las deudas nos perjudican económicamente, un claro ejemplo son las cuotas sin interés en épocas de inflación. Adjunto un excel que demuestra que pagar en cuotas fijas en pesos, nos permite en una etapa inflacionaria un gran ahorro de dinero, y sin embargo no deja de ser una deuda que contraemos.

Por ejemplo se originó una discusión sobre comprar en 12 cuotas sin interés, o bien, pagar de contado con un 20% de descuento. Automáticamente todos decían que convenían las 12 cuotas porque consideraban que la inflación futura iba a ser mayor a 20%.

Ese es un error común, creer que la inflación anual es lo que ahorramos, pero no es así debido a que los pagos lo vamos haciendo todos los meses, y no toda la deuda finalizado el año.

En la imagen que adjunto muestro que para ahorrar por inflación un 20% con 12 cuotas e igualar el del pago contado, se necesita una inflación cercana al 50%.

Sistemas de Amortizaciones de Deudas

El sistema de amortización que puede tener una deuda es:

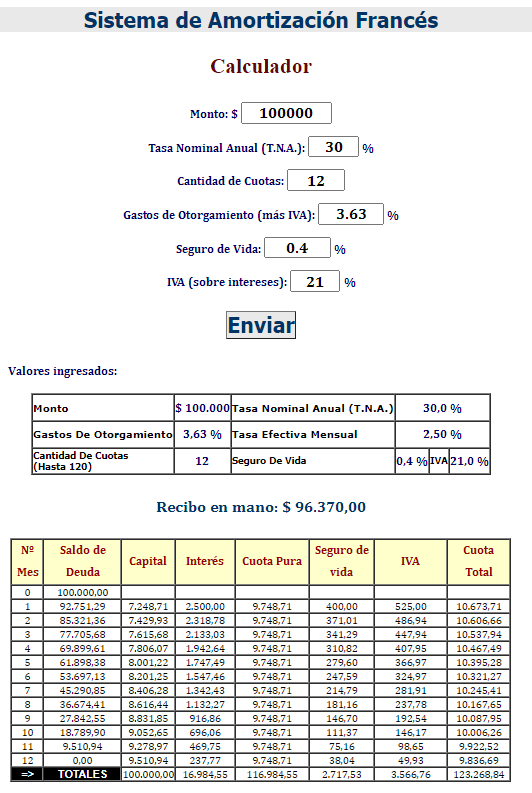

Sistema de Amortización Francés

Se caracteriza por mantener la cuota pura constante. Es recomendable si no pensamos cancelar el préstamo anticipadamente.

Sistema de Amortización Alemán

Se caracteriza porque todos los meses se cancela la misma parte del monto solicitado, o sea, el capital amortizado dentro de la cuota es el mismo.

Sistema de Amortización Americano

Puede ser con o sin fondo de amortización:

- Sistema Americano sin fondo de amortización: Se pagan intereses en todo el lapso del préstamo, y el todo el capital se cancela en la última cuota.

- Sistema Americano con fondo de amortización: Es similar al anterior, la diferencia es que también cancelo una parte del capital inicial todos los meses, estableciendo que el capital pagado aumentará a una tasa pasiva.

Dejo un ejemplo en excel para resumir la explicación y se entienda:

Como el préstamo con sistema de Amortización Francés es el más complejo y a la vez el más usado, les dejo un calculador online:

Calculador de Préstamo con Sistema de Amortización Francés

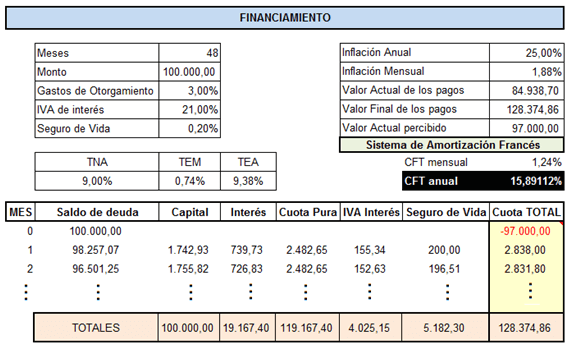

Interés contra Inflación en un préstamo

Mientras más alto sea el interés menor va a ser la conveniencia de endeudarnos, pero con la inflación ocurre lo opuesto, mientras más alto sea el aumento sostenido de los precios de los productos, nos beneficia endeudarnos. Entonces podemos evaluar por ejemplo un préstamo a 4 años con una TNA del 9% que se abona todos los meses con el sistema de amortización francés (el más usado).

Lo que terminará pasando es que el Costo Financiero Total es menor a la inflación, por lo cual nos dará que todos los pagos futuros traídos al día de hoy actualizándolos a la inflación mensual, tendrán menor valor a la suma percibida también en la fecha de hoy.

Adjunto el excel con las fórmulas con click en la imagen:

Actualmente no se dan préstamos a una TNA tan baja por dicha razón, aunque organismos del Estado lo suelen hacer para financiar proyectos de empresas pequeñas.

Ejemplos de préstamos de Bancos argentinos

Adjunto un Excel donde muestro ejemplos de algunas entidades financieras de Argentina.

Con el cuadro de marcha en cada caso se puede entender llevado a la realidad, la forma que se compone cada cuota, donde se puede notar que el IVA sobre el interés y los gastos fijos de cuentas (en caso que existan) elevan el Costo Financiero Total (CFT)

Créditos UVA

Es un poco largo por eso lo voy a hablar en el apartado a continuación:

''Recuerda el viejo proverbio: Sin deudas, sin peligro''

Jackson Brown

''Un banquero es un tipo que te presta su paraguas cuando brilla el sol, pero lo quiere de vuelta en el momento en que comienza a llover''

Mark Twain

''Si yo te debo una libra, tengo un problema; pero si te debo un millón, el problema es tuyo''

John Maynard Keynes

Otros Links Relacionados |

Tasas de interés

|

Sistemas de amortización

|

Inversiones posibles para cubrir las deudas con tasa fija en PESOS

|

Sistema de deuda con actualización del capital por cambios en valor de UVA

Inversiones posibles para cubrir las deudas que actualizan por inflación

Bonos que ajustan por CER

|

Inversiones posibles para cubrir las deudas con tasa fija en DÓLARES

Bonos dolarizados

|