Títulos Públicos

El Estado Nacional emite Títulos Públicos Nacionales, entre los que se encuentran:

- Letras

- Bonos

- Cupones

Las letras las explico en otros apartados, acá me voy a focalizar en bonos.

Bonos

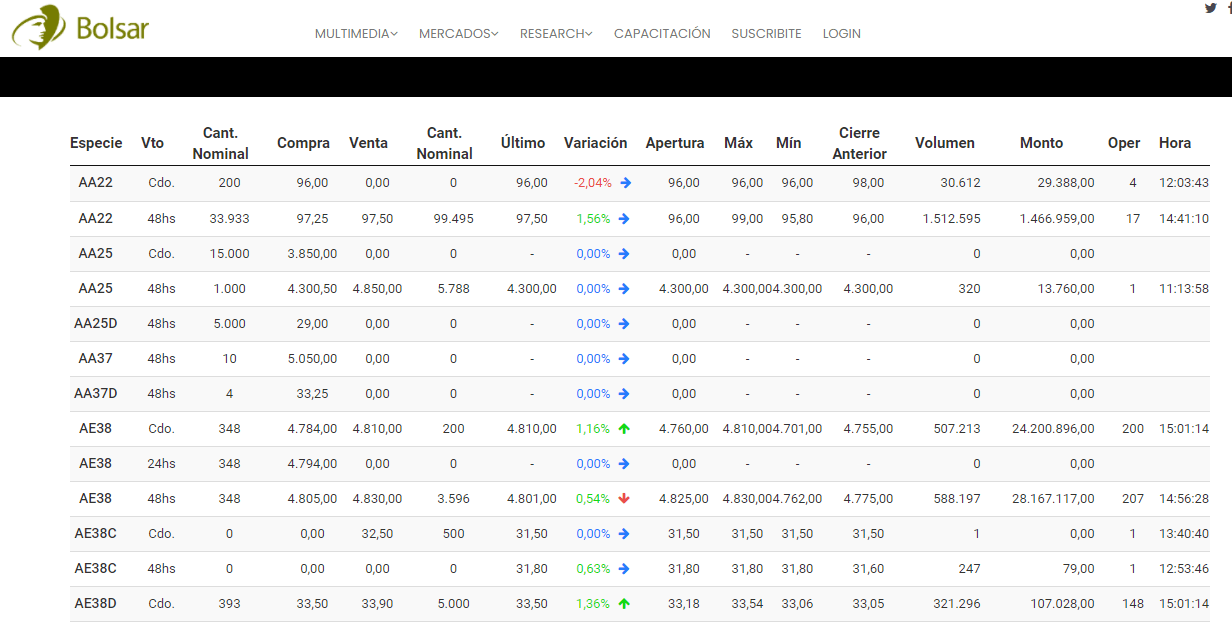

Al comprar un título pasamos a ser acreedor del Estado, y para conocer qué títulos disponemos en el mercado (para comprar esa deuda emitida a otro acreedor) podemos ingresar a un sitio de la Bolsa de Comercio de Buenos Aires, donde podemos encontrar todo tipo de información gratuita: www.bolsar.info -> Cotizaciones -> Títulos Públicos

Aquí podemos encontrar los títulos, ingresar en ellos y poder ver con un retraso de aproximadamente 20 minutos cuál es el precio, con ofertas de compra y de venta.

También podemos ver más información ingresando en www.byma.com.ar -> Datos de Mercado -> Títulos Públicos -> Más información

Ingresando en la ESPECIE, vamos a ampliar la información sobre la cotización. Lamentablemente no está la descripción de todos los títulos.

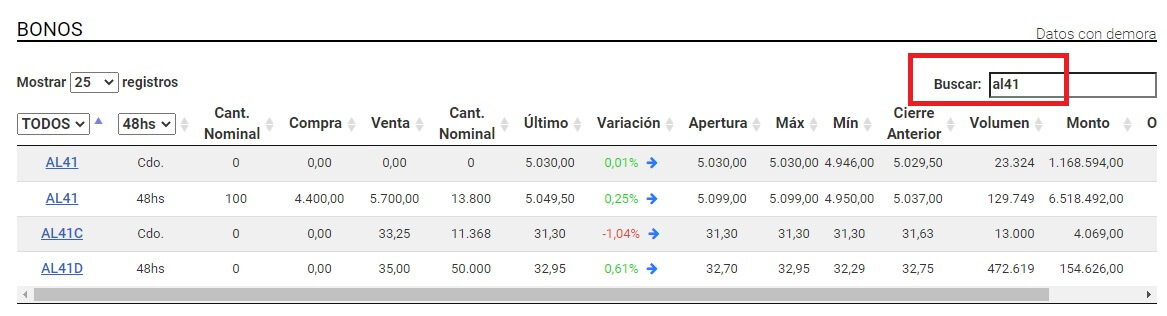

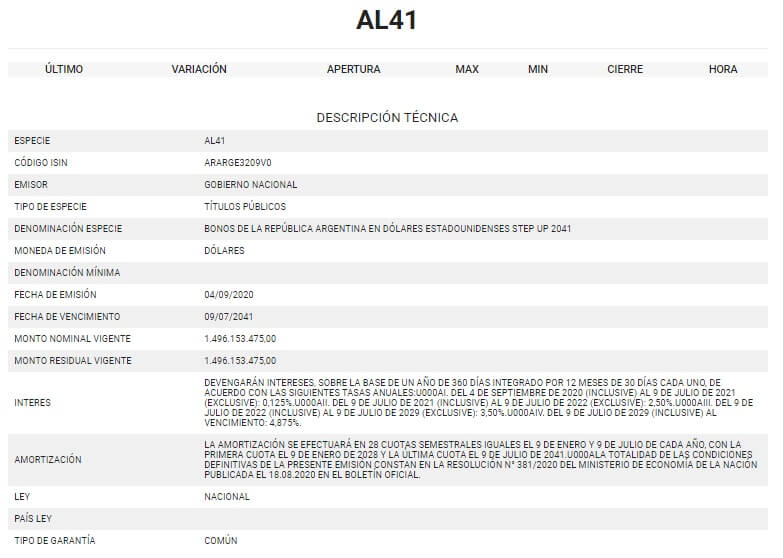

Veamos un ejemplo con la especie AL41, elijo uno largo para no actualizar seguido (antes de esta explicación elegí PARY pero la reestructuración de la deuda lo quitó), vamos a descripción técnica del AL41 y dice:

Emisor: Gobierno Nacional

Denominación: BONOS DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES STEP UP 2041

Tipo de Especie: Títulos Públicos

Tipo de Obligación: Valores Públicos Nacionales

Moneda de emisión: Dólares

Fecha de Emisión: 04/09/2020

Fecha Vencimiento: 09/07/2041

La cotización que vemos es cada 100 VN. Por ejemplo el precio fue al cierre del 29/01/2021 de $ 4950, o sea que vale $ 49,50 cada Valor Nominal, que cada uno será de valor u$s 1 en el vencimiento (en este título, no siempre es así, hay que analizar la descripción técnica, en el DICA es aprox. u$s 1,4 por VN porque capitalizó intereses, hay otros en pesos que ajustan el capital por CER), y se va a devolver como dice la descripción técnica en la parte de "Forma de amortización".

En los títulos dolarizados, cuando vamos a la descripción técnica dice Moneda de emisión: Dólares (cuidado, leer debajo el tipo de bono Dollar Linked porque esos pagan en pesos). Los títulos dolarizados se pueden comprar con dólares también, y para saber cuánto está cotizando se le agrega una "D" final al nombre, en este caso vamos a buscar AL41D dentro de www.bolsar.info o en www.byma.com.ar

¿Qué es dólar bolsa?

Existe un mecanismo legal para poder terminar teniendo dólares en nuestra cuenta, por medio de operaciones con bonos.

Los bonos dolarizados como dijimos se pueden comprar o vender contra pesos (con liquidación en pesos es el lenguaje formal), o también podemos comprar o vender con dólares.

La operación consiste en comprar con liquidación en pesos un bono dolarizado, para luego solicitar la venta con liquidación en dólares. En el ejemplo anterior al día 29/01/2021 de los AL41, lo estaríamos comprando a $ 49,50 y lo venderíamos contra dólares a u$s 0,3351. Para conocer cuánto costaría 1 dólar, debemos dividir $ 49,50 VN / u$s VN 0,3351 = 147,717 $/VN.

Ahora voy a hacer algunas aclaraciones sobre la práctica:

- Si bien todos los bonos dolarizados van a tener distintos resultados, en el que alguno estará más bajo o alto que otros, el título que generalmente es el elegido para hacer esta operación va a ser el que más volumen tenga. Podemos ordenar en bolsar por monto de operación y vamos a encontrar que es la especie: AL30. Esto se debe a que hay dos puntas: la compradora y la vendedora. Entonces si quiero comprar y cerrar la operación, debo comprar al precio que me dice el vendedor, y cuando quiero vender contra dólares debo cerrar la operación en el precio que esté el comprador. Observen que mientras más volumen tenga, las puntas compradoras (porque nunca hay uno solo, se van ordenando por precio) y vendedoras van a estar más cerca una de otra, y la diferencia va a ser un porcentaje muy pequeño.

- El precio que muestro es el que me trae la pantalla apenas busco, con un retraso de 20 minutos pero en nuestro agente seguramente lo van a ver cotizando en tiempo real. Si notan debajo del precio está la diferencia en porcentaje contra el día anterior, debajo dice "Hora", y abajo "Vencimiento", frente a este ítem dice Cdo. - 24 hs - P.E., el primero es contado inmediato por lo que si tengo los fondos en la cuenta puedo operar en cualquiera de las 3 liquidaciones, el segundo es liquidación a 24 hs. y P.E. es liquidación a 48 hs. Para hacer dólar MEP o bolsa se elige normalmente en contado inmediato tanto para comprar como para vender.

- Existe una restricción en esta operatoria, en la cual la Comisión Nacional de Valores (quien regula el mercado de capitales) emitió la Resolución General 878 en la que ordena: En el caso de operaciones de venta de Valores Negociables con liquidación en moneda extranjera y en jurisdicción local el plazo mínimo de permanencia en cartera a observarse será de UN (1) día hábil a computarse de igual forma. Esto significa que cuando se liquide la compra, no puedo pedir la venta contra dólares el mismo día, sino que debo esperar al siguiente.

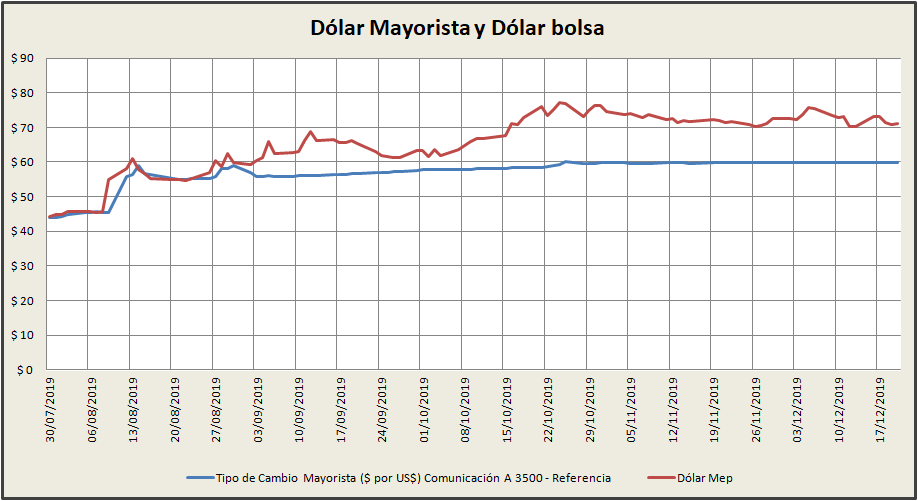

¿Qué sucedió a partir del CEPO en el dólar oficial?

Cuando analizamos el valor del dólar bolsa en una economía con cepo en la compra de dólares oficial, se observó que al dividir el precio del AY24 (el título que se utilizaba antes de la Reestructuración de Deuda con Ley Nacional), contra el precio en dólares del mismo bono, nos daba el siguiente resultado:

Por lo cual, antes del CEPO el valor del dólar bolsa era similar al mayorista.

Actualmente podemos seguir el valor de los distintos tipos de dólar, en el siguiente enlace: Click aquí.

Tipos de bonos

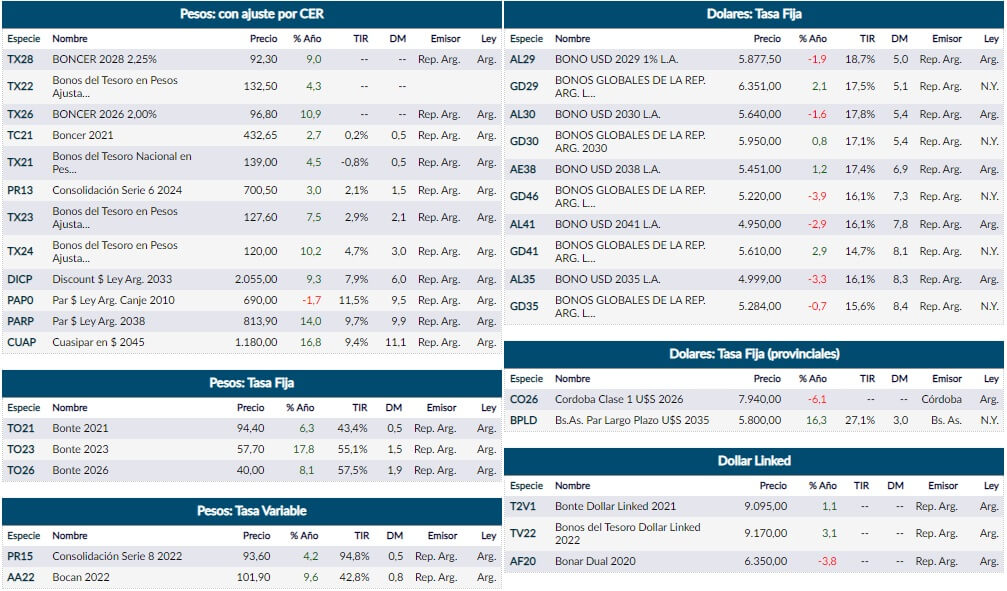

Otro sitio para obtener información analizada de títulos es www.rava.com. Aquí podemos conocer los distintos tipos de bonos:

- Pesos con Ajuste por CER: Son los que van ajustando el capital que le debe al inversor por el CER (que se obtiene el cálculo de la inflación)

- Pesos a tasa fija: Son en pesos como los de Ajuste por CER, pero como el capital no aumenta por la inflación, la tasa nominal anual que paga es más alta que los anteriores.

- Pesos a Tasa Variable: Son en pesos como el anterior a tasa fija, la diferencia es que en vez de tener una tasa nominal anual determinada (ej.: una TNA de 16%), en este caso la tasa depende de una tasa en concreto (como puede ser BADLAR o la tasa de PASES), en los que generalmente se hace un promedio de alguna de estas tasas, según indique en la descripción técnica.

- Dólares a Tasa Fija: La moneda de emisión es en dólares al igual que el pago.

- Dólares a Tasa Fija (provinciales): La moneda de emisión y el pago son en dólares al igual que el caso anterior, la diferencia es que el emisor no es el Gobierno Nacional sino un Gobierno Provincial. La especie CO26 es de la prov. de Córdoba y BPLD el emisor es la prov. de Bs As.

También para ver los títulos separados por cada tipo, podemos ingresar al informe diario del IAMC, y elegimos el PDF con la fecha más reciente.

Descripción técnica de un título

Entrando a la cotización del AL41 en bolsar, al darle click en "Descripción Técnica" (dentro de AL41, porque si lo buscamos con AL41D no aparece) podemos encontrar información sobre cuándo paga los intereses, el capital (donde dice Forma de amortización), que Tasa Nominal Anual tiene, etc.

Particularmente recomiendo el sitio de rava.com/ porque podemos obtener el flujo de fondos, o sea, cómo va a pagar los intereses y el capital el título, además del rendimiento actual.

Ingresando en la especie AL41 en rava podemos ver lo mencionado:

El flujo está realizado sobre 100 VN (igual que el precio), y nos determina cuántos dólares voy a recibir comprando esa cantidad.

El primer valor dice: 02/02/2021 porque comprándolos hoy los recibo en 48 hs., y pagaba aprox. u$s 33,47 (lo pone en negativo porque es lo que invierto), y luego todo el flujo de fondos que no va a cambiar hasta que el título termine, por lo cual, EL RENDIMIENTO al vencimiento cambia porque el precio cambia, y pago un determinado precio de los títulos, pero una vez que los compré ya conocemos cuánto va a pagar y rendir hasta el final si no los vendo, espero al vencimiento, siempre y cuando me lo paguen como corresponde, cosa que en Argentina es muy difícil y por eso el rendimiento es tan alto.

En el caso de comprarlo hoy para venderlo el mes que viene no conozco cuánto va a rendirme, porque el precio puede bajar de acá a un mes porque puede llegar a aumentar el riesgo.

Recomiendo para una comprensión de títulos públicos el siguiente archivo: Análisis de Bonos

Para ver definiciones que leemos al analizar los Bonos: BONOS PRINCIPALES INDICADORES

Información, cupones y avisos de pagos de los bonos

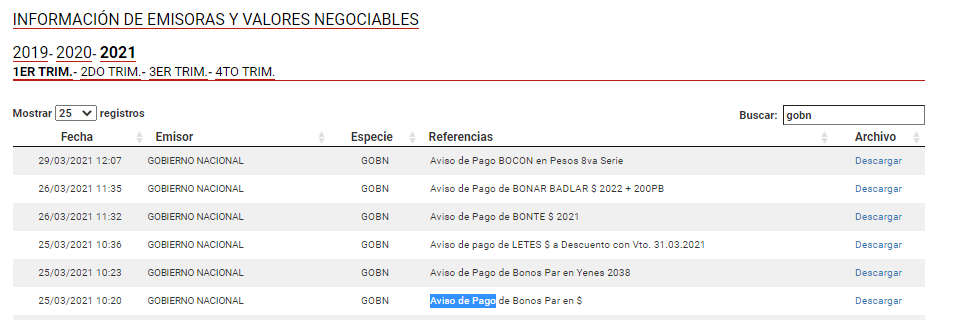

Para encontrar información sobre los títulos, ya sea mensajes, PDF con los cupones, etc., podemos entrar a bolsar.info e ir a Research -> Información de Emisoras.

En el buscador funciona mal, por ej. la especie que vamos a buscar es PARP, pero para los títulos públicos nacionales debemos ingresar GOBN (abreviatura Gobierno Nacional que es el emisor).

Valor Nominal y Valor Residual

El Valor Nominal de un título es lo que inicialmente se emitió de deuda, sin tomar en cuenta si algo de capital ya fue pagado. En cambio el Valor Residual es el porcentaje del capital que resta pagar, o sea que tiene descontados los pagos de capital que ya se hicieron sobre un título.

Por ejemplo el día que actualizo esto es 30/01/2021 no hay títulos después de la reestructuración de la deuda en dólares para utilizar de ejemplo, pero volvamos a la explicación anterior del día el 10/04/2020, miremos el cierre del informe diario del 08/04/2020. Buscamos el Bonar 2024 en el PDF del link, y en la pág. 6 encontramos que dice VR en % (se refiere a Valor Residual) es del 83,34 (está % cómo se indica arriba). Lo cual significa que cada u$s 100 originales de deuda que emitió el Estado, restan pagar de capital u$s 83,34. O sea el Valor Nominal son 100 y el Valor Residual son 83,34.

Los intereses corridos

Son los intereses que se devengaron y se van acumulando dentro de un título, desde la última vez que se pagaron.

Ese interés corrido va a ser igual a la Tasa Nominal Anual por el Valor Residual (que es lo que queda de capital) por los días transcurridos desde el último pago hasta que lo compro (contando cuándo es la liquidación), dividido los días que se consideran para la base anual, que puede ser 360 (por lo general en los bonos) o 365.

Por eso dentro del mismo informe al cierre del 08/04/2020 que mencioné antes, podemos ver que el AY24 acumuló cada 100 VN la cantidad de intereses corridos de u$s 3,18

Valor técnico de un título

El Valor Técnico va a ser la sumatoria del Valor Residual más los intereses corridos que tengan.

Volviendo nuevamente al informe ejemplo al cierre del 08/04/2020 que estamos utilizando, podemos ver que dice que el AY24 tiene un Valor Técnico de u$s 86,52 cada 100 VN, debido a que es la sumatoria de su Valor Residual u$s 83,34 con los intereses corridos u$s 3,18.

Paridad de un título

La paridad es la división entre la cotización del título en el mercado y su valor técnico.

Por ejemplo dentro del informe vamos a tomar la cotización en dólares del AY24 cada 100 VN: u$s 22,70 y lo vamos a dividir por el Valor Técnico que expliqué arriba: u$s 86,52, eso me da una Paridad de: 26,2367%, que es igual al informe. O sea, estoy pagando u$s 26,2367 por cada u$s 100 que me deben. Claramente esto se debía a que estábamos a punto de empezar la reestructuración de deuda de ley nacional.

Rendimiento de un título con Tasa Interna de Retorno (TIR)

Cuánto me va a rendir un bono se puede calcular de diversas formas. Se discute en internet si la Tasa Interna de Retorno tiene algún sesgo, que por supuesto no hay ninguna medida de rendimiento perfecto, pero sin dudas la que yo considero por ser muy completa es justamente esta. Para quien quiera ver la fórmula del cálculo se encuentra en el Manual de Mercado de Capitales del IAMC, página 182 y 191, que del PDF resumido son las 73 y 82. Tiene algunos supuestos que necesariamente no se van a dar, pero no importa porque igual sirve de referencia al inversor sobre el rendimiento porque considera a cuánto y cuándo lo compro, y lo relaciona con los flujos futuros. También es la más compleja de calcular, pero por suerte con ayuda del excel es bastante sencilla.

Volvamos al sitio web de rava en donde explica el flujo de fondos del AL41.

Luego vemos el flujo de fondos futuro cada 100 VN según la descripción técnica del bono. Yo tengo una leve diferencia sobre el flujo de fondos, en el que considero que el IAMC lo calcula bien. La tabla nos quedará de esta manera.

| Fecha | Renta | Amort. | Cupón |

| 02/02/21 | -33,49 | ||

| 09/07/21 | 0,1059 | 0,11 | |

| 09/01/22 | 1,2500 | 1,25 | |

| 09/07/22 | 1,2500 | 1,25 | |

| 09/01/23 | 1,7500 | 1,75 | |

| 09/07/23 | 1,7500 | 1,75 | |

| 09/01/24 | 1,7500 | 1,75 | |

| 09/07/24 | 1,7500 | 1,75 | |

| 09/01/25 | 1,7500 | 1,75 | |

| 09/07/25 | 1,7500 | 1,75 | |

| 09/01/26 | 1,7500 | 1,75 | |

| 09/07/26 | 1,7500 | 1,75 | |

| 09/01/27 | 1,7500 | 1,75 | |

| 09/07/27 | 1,7500 | 1,75 | |

| 09/01/28 | 1,7500 | 3,57143 | 5,32 |

| 09/07/28 | 1,6875 | 3,57143 | 5,26 |

| 09/01/29 | 1,6250 | 3,57143 | 5,20 |

| 09/07/29 | 1,5625 | 3,57143 | 5,13 |

| 09/01/30 | 2,0893 | 3,57143 | 5,66 |

| 09/07/30 | 2,0022 | 3,57143 | 5,57 |

| 09/01/31 | 1,9152 | 3,57143 | 5,49 |

| 09/07/31 | 1,8281 | 3,57143 | 5,40 |

| 09/01/32 | 1,7411 | 3,57143 | 5,31 |

| 09/07/32 | 1,6540 | 3,57143 | 5,23 |

| 09/01/33 | 1,5670 | 3,57143 | 5,14 |

| 09/07/33 | 1,4799 | 3,57143 | 5,05 |

| 09/01/34 | 1,3929 | 3,57143 | 4,96 |

| 09/07/34 | 1,3058 | 3,57143 | 4,88 |

| 09/01/35 | 1,2188 | 3,57143 | 4,79 |

| 09/07/35 | 1,1317 | 3,57143 | 4,70 |

| 09/01/36 | 1,0446 | 3,57143 | 4,62 |

| 09/07/36 | 0,9576 | 3,57143 | 4,53 |

| 09/01/37 | 0,8705 | 3,57143 | 4,44 |

| 09/07/37 | 0,7835 | 3,57143 | 4,35 |

| 09/01/38 | 0,6964 | 3,57143 | 4,27 |

| 09/07/38 | 0,6094 | 3,57143 | 4,18 |

| 09/01/39 | 0,5223 | 3,57143 | 4,09 |

| 09/07/39 | 0,4353 | 3,57143 | 4,01 |

| 09/01/40 | 0,3482 | 3,57143 | 3,92 |

| 09/07/40 | 0,2612 | 3,57143 | 3,83 |

| 09/01/41 | 0,1741 | 3,57143 | 3,75 |

| 09/07/41 | 0,0871 | 3,57143 | 3,66 |

Luego lo ingresamos en el excel y en la celda que vamos a calcular ponemos: =TIR.NO.PER(seleccionamos flujo de fondos;fechas)

Hay veces que el excel toma el punto y coma ";" y a veces toma solamente la coma ",". También tener cuidado que cuando pegamos en el excel, hay veces que a partir del año 2030 lo toma como 1930.

Dejo un excel con el cálculo.

Cuando escuchamos que la TIR incluye la reinversión de la renta, significa que importa cuándo me dan el dinero, y en ese momento lo reinvertiría a la misma TIR (lo cual seguramente no se vaya a dar porque el precio cambia diariamente).

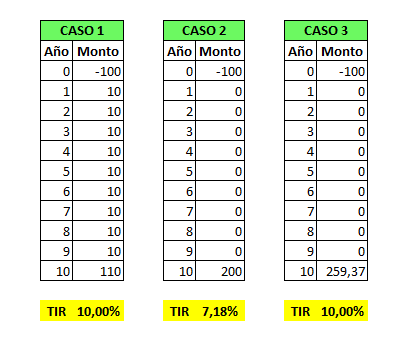

Imaginemos que compramos un bono a u$s 100 apenas se emite, es a 10 años, amortización total al vencimiento, y tiene una tasa nominal anual de 10%. Estos datos hace que la TIR también sea del 10%. Adjunto un excel con los cálculos. La situación del flujo de fondos es la del caso n° 1, en la que invierto 100, me dan 10 por año por la TNA de 10%, y al final me dan los 100 que me deben mas 10 de la última renta. Calculo la TIR en el excel y me dice 10%.

En el caso 2 el dinero que me dan no hago nada durante los 10 años, los acumulo, y tengo 200 dólares al final como en el caso 1, por qué el excel me dice TIR de 7,18? Porque no reinvertí los dólares que me dieron en cada plazo.

En el caso 3, reinvierto los dólares, por lo cual al final de los 10 años tengo como Monto Final = 100 x ( ( 1 + 10%) ^ 10). El símbolo ^ significa elevado en el excel. El Monto Final sería la cuenta 100 x 1,1 x 1,1 x 1,1 x 1,1 x 1,1 x 1,1x 1,1 x 1,1 x 1,1 x 1,1. O sea el resultado da u$s 259,37. En este caso obtenemos la misma TIR del 10% que en el caso 1. La explicación es que los flujos futuros los voy a ir actualizando (traer al presente) a una tasa (la TIR). O sea, para el cálculo los primeros 100 dólares que invierto el valor actual son 100, porque están en el momento cero, o sea ya está traído a fecha de hoy. En cambio los restantes no, los primeros 10 dólares de interés del año 1 valen más que los 10 del año 2, porque los recibo antes y los puedo reinvertir hasta cobrar los siguientes 10. Esa es la idea del cálculo con la TIR.

Dentro del PDF del libro Mercado de Capitales del IAMC está la fórmula y una explicación también, en la página 73 del resumen (en el PDF en el pie de página dice 182). Dentro del Análisis de Bonos del IAMC se encuentra la explicación en la pág. 8 y 9.

Valor Actual Neto (VAN)

Justamente ese error en el cálculo del IAMC me hace hablar de otro tema, ¿cuánto valdría el AL41 si el rendimiento (TIR) fuera 10%? (un ejemplo cualquiera)

Bueno, para eso existe el Valor Actual Neto (VAN) que nos ayuda a determinar el precio del bono ante un rendimiento nuevo que le pida el mercado a un título. Si pienso que en el futuro ese va a ser el rendimiento del bono lo voy a calcular de la siguiente manera: vuelvo a tomar el flujo de fondos futuros pero lo que voy a buscar es el número negativo que indica cuánto lo voy a pagar.

Lo primero que hacemos es Calcular el VAN de la siguiente manera en ese mismo flujo que calculamos la TIR de 16,1374%, ingresamos la fórmula =VNA.NO.PER(10%;Flujo de fondos;Fechas) como muestro en el excel, y eso nos da el resultado que el Valor Actual de ese flujo de fondos con un rendimiento requerido de 10% es de u$s 21,100141, o sea, tiene un valor a pesar de que actualicé el flujo al 10%, por lo cual este valor es lo que tendría que valer el título sobre lo que ya vale hoy para que el rendimiento sea 10% y el VAN me resulte cero. Como habrán escuchado, la TIR es lo que hace el VAN cero. Conociendo eso entonces vamos a obtener el precio. Porque significa que el precio tendría que ser u$s 21,147538 mayor para que el VAN de cero.

Entonces en la fórmula vamos a poner: =33,47+VNA.NO.PER(10%;Flujo de fondos;Fechas)

En el mismo excel anterior lo pueden ver con las fórmulas, y vemos que nos da como resultado u$s -54,590141, que eso es lo que tendrían que valer 100 VN, si el rendimiento (calculado con TIR) fuera de 10%.

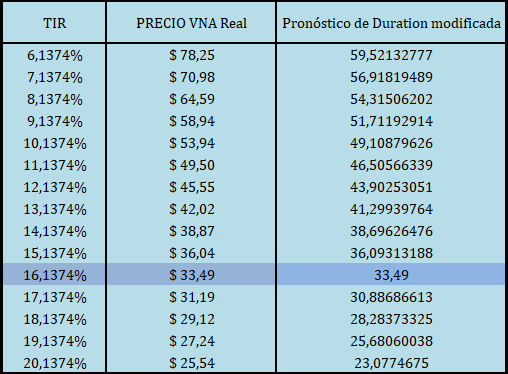

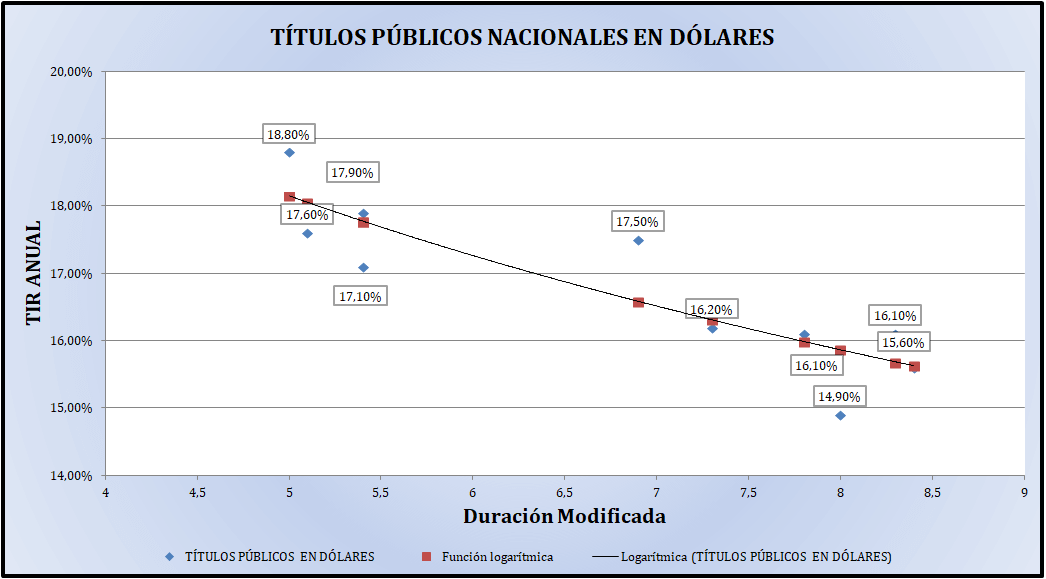

Duración Modificada

Como pueden ver en los gráficos de rendimientos de bonos, por ejemplo en el informe se encuentra en la página 9, podemos notar que en el eje vertical (y) se encuentran la TIR, y en el eje de las abscisas dice "DM", este se refiere a la duración modificada, la cual nos explica cuánto va a cambiar en porcentaje el precio de un bono, si cambia la TIR. O sea, si el mercado va a pedir más rendimiento a los bonos (mayor TIR) porque por ejemplo ven que aumentó el riesgo de que no me paguen, el precio del bono va a caer, y esa baja se puede determinar a través de la duración modificada, siendo:

Variación en % del precio del bono = (-DM) x variación de la TIR (en puntos básicos)

La duración es importante como concepto de volatilidad del precio, porque imaginemos un título que está por pagar en un país que está en condiciones de hacerlo va a cambiar muy poco de precio hasta que se pague, en cambio si un país está en buena condición económica para pagar pero es un bono a 50 años, el precio de este último va a tener una volatilidad mayor que el primero, porque un leve cambio en el rendimiento pretendido por el mercado pero siendo a tantos años, va a cambiar bastante el precio.

Dejo el excel que expliqué en el informe en los primeros temas:

Análisis de un título público AL41

Podrán observar que la Duración Modificada no es exacta, no puedo decir: "Si cambia 15% la TIR multiplico por la DM entonces sé que cambia tanto el porcentaje el precio del bono", porque tiene un margen de error como pueden ver en el excel. Si hay que hacer un informe recomiendo calcular el cambio de precio real, ya que con el excel es muy sencillo.

Como no da exacto, se agrega un Factor de convexidad para que dé exacto. Esto es lo que se denomina también Convexity.

Convexity (en $) = Precio Real del Bono - Precio Estimado del Bono utilizando la fórmula anterior.

Como las fórmulas y resultados varían entre la distinta bibliografía que tengo, lo voy a estar subiendo cuando me defina por un procedimiento correcto.

Volatilidad 40r (en %)

Dentro del informe del IAMC en la página 5 dice: Volatilidad 40r (en %)

Esto se refiere al cálculo de la volatilidad en las últimas 40 ruedas. El resultado que tiene para el AL41D es 13,89 (que en el título aclara que el resultado es un porcentaje). Por lo cual para mostrar la fórmula de cálculo, entro a rava.com -> Busco AL41D y los precios de los últimos 40 días los ingreso en el excel que dejo a continuación.

Se utiliza 252 en la fórmula que van a ver en el excel, porque es la cantidad de ruedas anuales, aproximadamente.

A diferencia del IAMC que el resultado le da 13,89 %, a mí me da 13,57%.

Bonos que ajustan por CER

Podemos ver en Rava en el cuadro de análisis de bonos, que hay títulos que ajustan por CER.

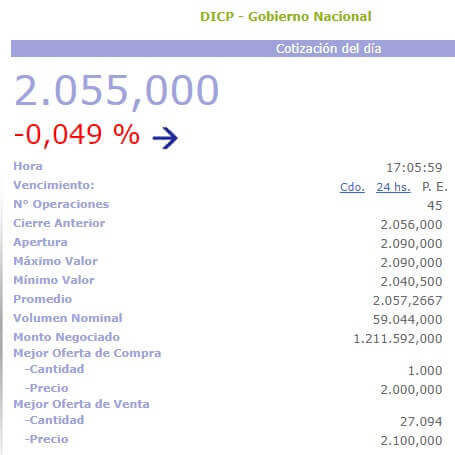

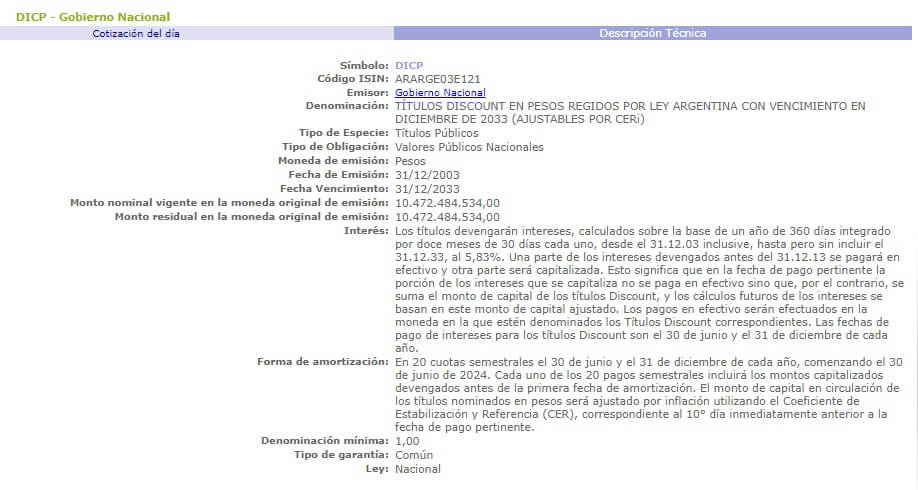

Vamos a tomar el DICP que capitalizó y puede ser el más difícil de entender.

Que ajusten por CER se refiere al capital, y el CER aumenta por la inflación.

Entonces vamos la cotización y vemos que dice $ 9,78 por VN, que cada valor nominal lo van a pagar en pesos, y el capital va aumentando por la inflación.

Por lo cual vamos a ir a "Descripción técnica" donde encontramos cuándo y cómo es el pago:

Vemos que capitalizó porque durante unos años no pago todo el interés que correspondía: "Una parte de los intereses devengados antes del 31.12.13 se pagará en efectivo y otra parte será capitalizada. Esto significa que en la fecha de pago pertinente la porción de los intereses que se capitaliza no se paga en efectivo sino que, por el contrario, se suma el monto de capital de los títulos Discount, y los cálculos futuros de los intereses se basan en este monto de capital ajustado."

Vemos que ajusta el capital donde dice "El monto de capital en circulación de los títulos nominados en pesos será ajustado por inflación utilizando el Coeficiente de Estabilización y Referencia (CER), correspondiente al 10° día inmediatamente anterior a la fecha de pago pertinente."

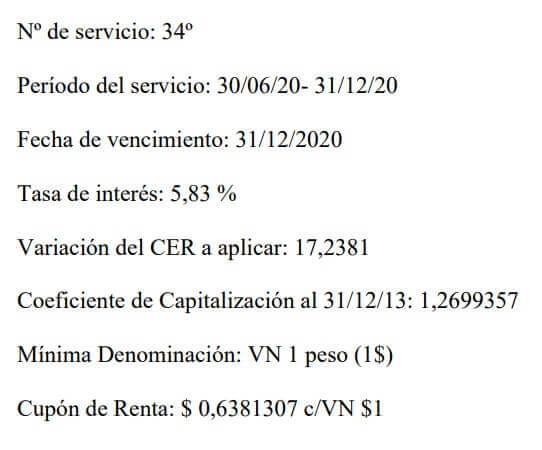

Para saber concretamente cuánto considera el CER en cada pago y cuánto capitalizó, tenemos que ir donde dice: Aviso de Pago 28/12/2020. Ahí encontramos:

¿Cómo llegó a ese cupón de renta?

Primero buscó el valor del capital por lo que calculó $ 17,2381 que fue el CER x 1,2699357 (que fue lo que capitalizó).

Luego la Tasa Nominal Anual es de 5,83% y paga semestralmente, por lo cual lo dividió por 2.

La cuenta en resumen fue: $ 17,2381 x 1,2699357 x 5,83% / 2 = $ 0,6381307 por cada VN

Bonos en pesos con Tasa Variable

Podemos ver en Rava en el cuadro de análisis de bonos, que hay títulos que pagan el interés según la tasa Badlar.

La tasa en cuestión se puede ver entrando en www.bcra.gov.ar -> Estadísticas -> Principales Variables -> BADLAR en pesos de bancos privados (en % n.a.)

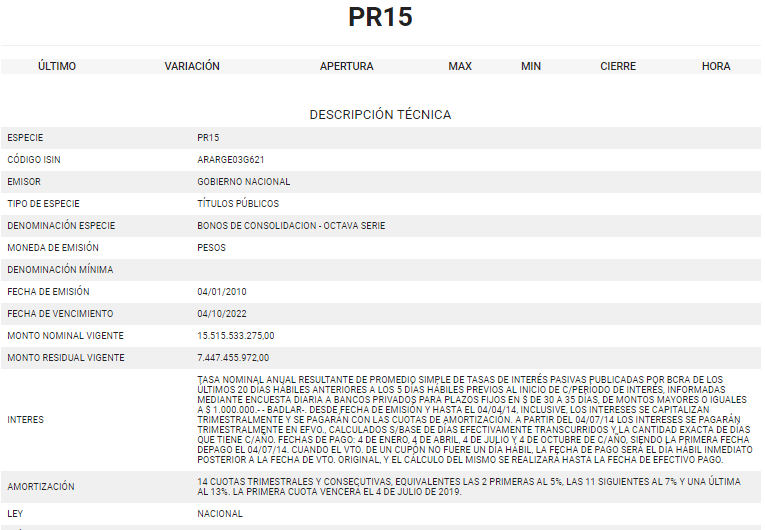

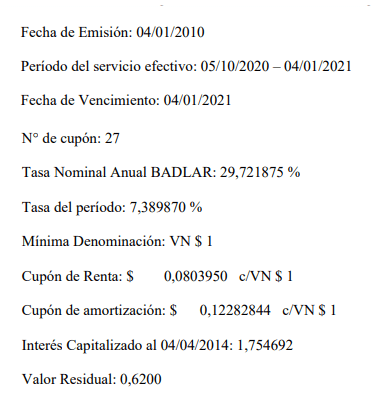

Veamos el ejemplo del PR15 que debe ser el más complicado de este tipo porque capitalizó.

Vamos a ir a la descripción técnica del título y vamos a encontrar que dice:

Vamos a bolsar.info/relevante.php y buscamos el pago con fecha 28/12/2020.

Como paga trimestralmente los intereses (como dice en la descripción técnica), al calcular la Tasa promedio en el trimestre en las fechas que también indica en la descripción técnica, obtiene como resultado 29,721875%, la tiene que dividir luego por la cantidad de días del año y multiplicarla por la cantidad de días del trimestre mencionado. El cálculo es 29,721875% / 365 x 91 = 7,38987%

Pero además de ese interés, hay que considerar que el título capitalizó, y lo podemos ver en la descripción que dice: "Desde fecha de emisión y hasta el 04/04/14, inclusive, los intereses se capitalizan trimestralmente y se pagarán con las cuotas de amortización."

Pero también tenemos que contar que el residual ahora no es 100% porque ya amortizó, eso lo vemos donde dice:

Forma de amortización: 14 cuotas trimestrales y consecutivas, equivalentes las 2 primeras al 5%, las 11 siguientes al 7% y una última al 13%. La primera cuota vencerá el 4 de julio de 2019.

Entonces el cupón de amortización se calcula: $ 1 (este no ajusta por CER) x 1,754692 (capitalización) x 0,07 (por la fecha que indica la amortización)= $ 0,12282844 por cada VN.

Entonces el cupón de renta se calcula: $ 1 (este no ajusta por CER) x 1,754692 (capitalización) x 0,62 (el residual) x 7,38987% = $ 0,080395 x VN. El próximo cupón de renta se va a calcular con la tasa que resulte este trimestre, y el residual de 0,55 porque en este caso me devolvió 7% de amortización que corresponde al trimestre.

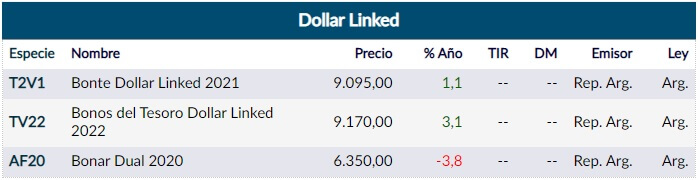

Bonos Dollar linked

Podemos ver en Rava en el cuadro de análisis de bonos, que hay títulos que ajustan el capital en pesos por el valor del dólar. O sea, en vez de pagar en dólares, paga en pesos al tipo de cambio vigente. Dentro de la descripción técnica de bolsar, por ejemplo del T2V1 vamos a ver que dice Moneda de Emisión: Dólar, pero en el interés y amortización dice:

Interés: Devengará intereses a la tasa del 0,10% nominal anual. Serán pagaderos los días 30 de mayo de 2021 y 30 de noviembre de 2021 y serán calculados sobre la base de meses de treinta (30) días y un (1) año de trescientos sesenta (360) días (30/360). Moneda de pago: Pesos al tipo de cambio aplicable. Tipo de cambio aplicable: Es el tipo de cambio de referencia publicado por el BCRA en función de la Comunicación "A" 3500 correspondiente al tercer día hábil previo a la fecha de pago.

Forma de amortización: Íntegramente al vencimiento al tipo de cambio aplicable.

Como podemos ver en la imagen, hay 3 títulos, pero cuidado con el AF20 porque se encuentra dentro de la reestructuración de la deuda ley nacional, incluso ya venció y el Gobierno no lo pagó.

Si comparamos el precio del T2V1 o el TV22 podemos observar que el precio es similar al Dólar Comunicación "A" 3500.

Ese dólar lo podemos ver cotizando en MAE. Para ver la cotización histórica podemos ir a www.bcra.gov.ar -> Estadísticas -> Principales variables -> Tipo de Cambio Mayorista ($ por US$) Comunicación A 3500 - Referencia

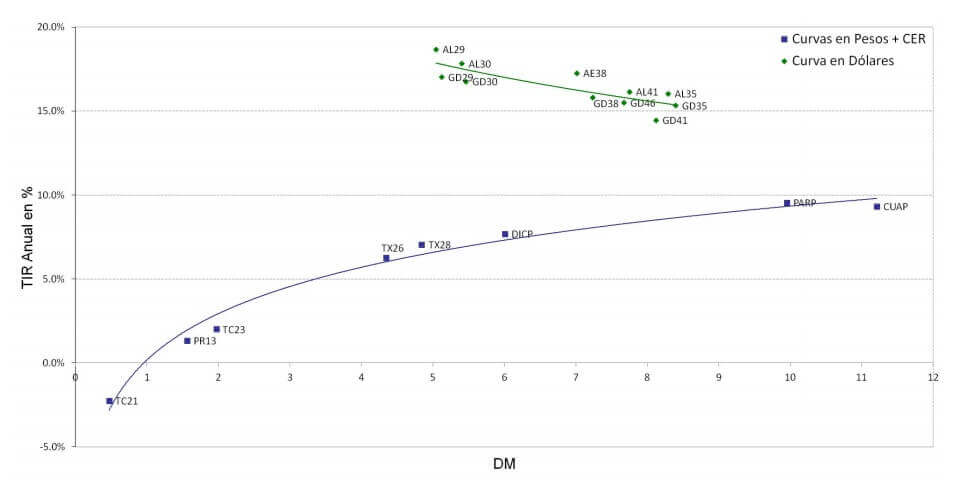

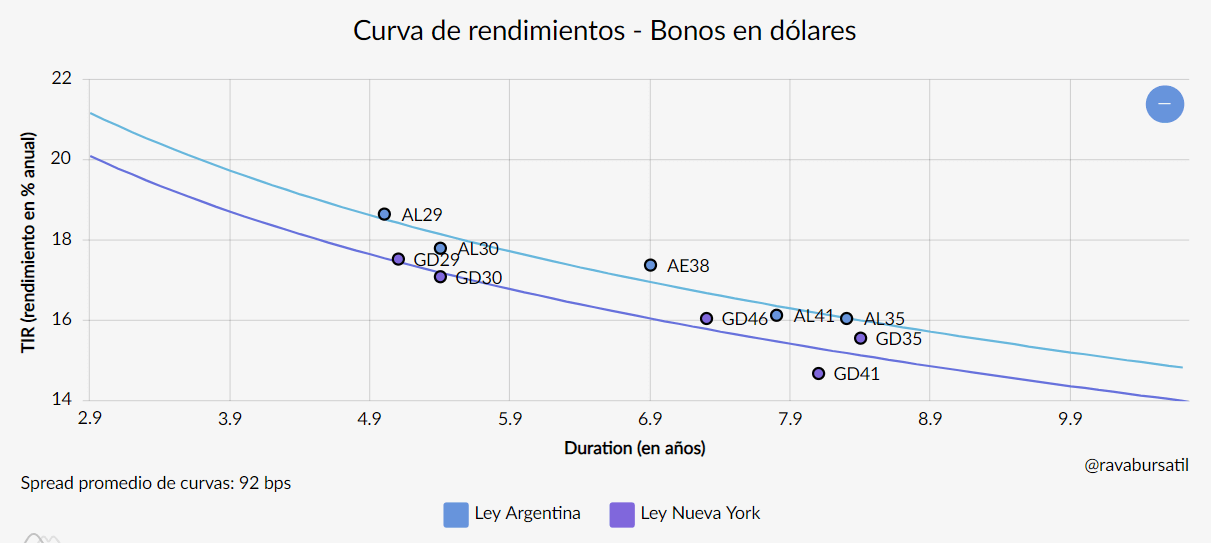

Curva de Rendimiento de los bonos

También llamada Estructura temporal de tasas de interés (ETTI), con la aclaración que no debemos confundir con la ETTI de dólar futuro que significa Estructura temporal de tasas implícitas. Para ver rápidamente la curva de rendimientos de títulos dolarizados pueden ir al Informe Diario del IAMC: iamc.sba.com.ar -> informe diario y abrir el PDF del último día.

Si quieren hacer la curva de rendimientos en excel, pueden ver cómo se hace en este enlace:

Como pueden ver en el excel, lo que hice fue obtener el valor que debería tener la TIR de cada especie para ubicarse en la curva de rendimientos. Esto no significa que vaya a ocurrir, incluso podríamos hacer dos curvas como hace Rava, una con los títulos bajo ley nacional y otro los que están constituidos bajo ley extranjera, y eso provocaría menos diferencia entre la TIR real comparada con la que debería ser para ubicarse en la curva. Al 29/01/2021 la TIR de los títulos bajo ley extranjera se ubican por debajo de la curva y los de ley nacional por arriba, por este motivo deberíamos hacer dos como hace Rava.

Ejemplo del 29/01/2021 en el informe diario del IAMC:

En rava también podemos ver el rendimiento de los bonos dolarizados, separando los de ley nacional vs los de ley extranjera.

Hay una calculadora de bonos en el siguiente enlace:

El rendimiento que se le exige a los bonos de Argentina va a depender, además del riesgo de nuestro país, de la tasa de EEUU que se considera libre riesgo.

Para ver el riesgo país podemos ingresar a:

Para conocer la tasa a 10 años de EEUU podemos ir a:

Rendimiento de los bonos en otras partes del mundo:

Libros