Calculador de LEDES

Atención: Actualmente no hay LEDES en el mercado. Dejo la información para realizar análisis sobre lo ocurrido en el pasado.

Completar el calculador

Las LEDES son explicadas en el apartado: "Letras del Tesoro a descuento". En esta página tendremos un calculador que nos permita conocer los rendimientos.

Para utilizar el calculador debemos conocer lo siguiente:

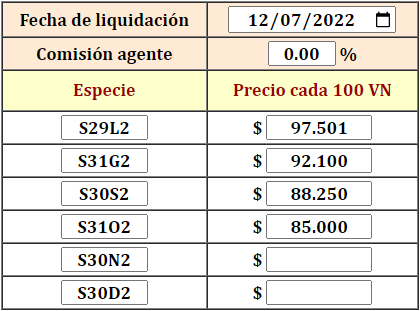

- Fecha de liquidación: es el día en que se liquida la operación que concerté. Por ejemplo si el día 08/07/2022 compraba estas letras en el plazo de contado inmediato, se liquidaba el mismo día, por lo cual en fecha de liquidación debía ingresar el mismo día: 08/07/2022. En estas letras tenemos 3 plazos de liquidación: CI (contado inmediato), 24 hs y 48 hs hábiles. Si el día viernes 08/07/2022 compraba a un plazo de liquidación de 48 hs en fecha de liquidación debía ingresar el martes 12/07/2022.

- Comisión del agente: Es la comisión que nos cobre nuestro agente bursátil, que suele ser 0.2, 0.3 o 0.5%. Esta comisión la debemos ingresar para calcular el costo final que tendremos en el precio de las letras. Afecta mucho al rendimiento porque al ser letras de muy corto plazo el rendimiento en el período hasta el vencimiento es bajo, por lo cual si por ejemplo rinde un 1% en el período y el agente se va a quedar 0.5%, entonces el rendimiento que me va a quedar es la mitad. Mientras más lejana la fecha de vencimiento menos me afecta a la ganancia neta.

- Las especies de las letras son clave para conocer el vencimiento, ya que luego de la S inicial, me indica el día de vencimiento, la letra que sigue a los números indica el mes de vencimiento, y el último número indica el año de vencimiento.

Explicación

Resultado

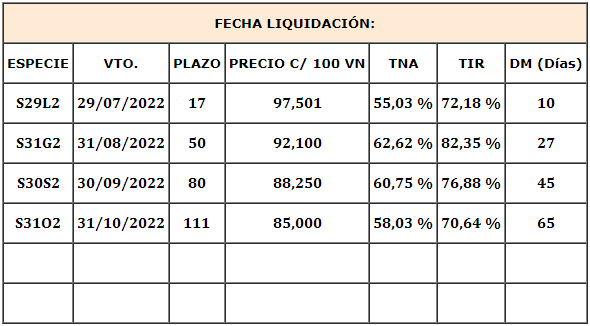

En el resultado vamos a encontrar:

- El vencimiento de la letra, que depende del nombre de la especie.

- El plazo al vencimiento, que depende del vencimiento de la letra contra la fecha de liquidación.

- El precio cada 100 VN, que depende del precio que indicamos y de la comisión de nuestro agente.

- TNA y TIR, que van a depender del precio final y del plazo restante al vencimiento.

- La duración modificada, que va a depender del precio, plazo y TIR de la letra.

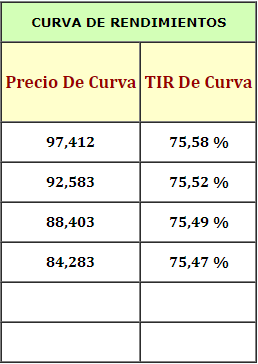

Curva de Rendimientos - también llamada Estructura Temporal de Tasas de Interés (ETTI)

Es el resultado que encontramos en verde dentro de la tabla, bajo el título "CURVA DE RENDIMIENTOS". Indica:

- TIR de Curva: Es la TIR que implicaría tener para encontrarse en la curva de rendimientos.

- Precio de Curva: Es el precio implícito que resulta de la TIR de Curva

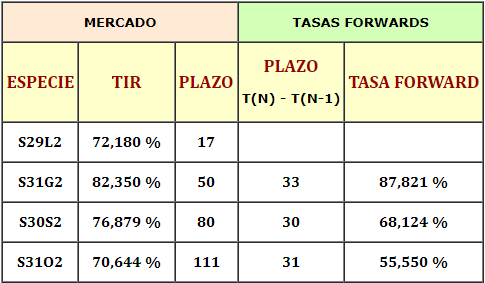

Tasas Forwards

Es el resultado que encontramos en verde dentro de la tabla, bajo el título "TASAS FORWARDS". Indica:

- Plazo: El plazo extra que tiene una especie, comparando el plazo de ella vs el plazo de la especie anterior.

- Tasa Forward: Es la TIR que debería tener en el plazo extra, para que rinda lo mismo comprar la especie anterior y reinvierto a ese plazo y tasa forward, que comprando esta especie directamente. Como puede ser confuso lo explico con números en el ejemplo debajo.

Ejemplo

Vamos a suponer que no tenemos comisión por comprar las letras. También suponemos que el precio del viernes 08/07/2022 fue el mismo que al cierre, y que estamos comprando al plazo de liquidación de 48 hs, lo que significa que en fecha de liquidación debo ingresar el martes 12/07/2022. Las especies S30N2 y S30D2 no operaron, las dejamos vacías.

Completar

Con esas premisas completo el calculador de la siguiente manera:

Resultado

Entonces el calculador me devuelve el siguiente resultado:

Si ingreso a ver el Informe de Letras del IAMC del día 08/07/2022 en el que informa rendimientos con liquidación a 48 hs, puedo observar que tiene el mismo resultado de TNA, TIR, DM y plazo al vencimiento de cada letra.

Curva de Rendimientos

La curva logarítmica de rendimientos tendría en esas DM las siguientes TIR e implícitamente esos precios.

Tasas Forwards

A partir de las TIR de mercado que resultaron de los precios que cargamos, podemos obtener las tasas forwards, que significan cuánto deberían rendir en un plazo futuro las letras para que terminen rindiendo lo mismo que las otras. En este caso las comparo siempre contra la especie anterior.

Para poner un ejemplo de lo que significa. Comparamos la primer LEDE en el ejemplo que es la S29L2, con la S31G2.

Tenemos la siguiente ecuación:

( ( 1 + 0.7218) ^ (17 / 365) ) x ( ( 1 + 0.87821) ^ (33 / 365) ) = ( 1 + 0.8235) ^ (50/365)

1,025630506 x 1,05864278 = 1,085776696

El número 1,058643 representaría el rendimiento forward de 5,8643% de lo que invertimos en el futuro.

Para explicarlo en forma sencilla, la TIR de la S31G2 (82,35%) es más alta que la S29L2 (72,18%), por lo cual si invierto en la S29L2 necesitaría reinvertir el dinero en una TIR más alta que la S31G2 (en los 33 días que siguen al vencimiento del 29/07/22) para que me termine rindiendo en los 50 días lo mismo que la S31G2. Por eso, si en los primeros 17 días me rinde 72,18% necesito reinvertir (capital + intereses) y que en los restantes 33 días siguientes me rinda una TIR del 87,821% para que en los 50 días totales me terminen rindiendo igual que la especie S31G2 (82,35%).

En el ejemplo anterior:

- Si compro $ 1.000.000 en la S31G2 terminaría comprando (a un precio de $ 0,921) la cantidad de 1.085.776 VN, que al vencimiento (si no hay default) serán $ 1.085.776.

- Entonces para comparar supongamos que invierto $ 1.000.000 en la S29L2 (a un precio de $ 0,97501), estaría comprando 1.025.630 VN, por lo cual al vencimiento serían $ 1.025.630. Para terminar con el mismo dinero que en el caso anterior ($ 1.085.776) necesito ganar $ 60.146 (es la resta entre $ 1.085.776 - $ 1.025.630), invirtiendo los $ 1.025.630 que tengo en ese momento, o sea necesito que mi rendimiento en ese período sea de 5,8643% en los 33 días (porque es la siguiente cuenta ( $ 1.085.776 / $ 1.025.630 ) - 1. Por lo cual la TIR sería: (1 + 5,8643%) ^ (365 / 33) - 1 = 87,821%.