Opciones

Antes de empezar a tratar el tema voy a aclarar algo, salvo que estén pendiente a diario de las inversiones y el conocimiento que tengan sea bastante alto, no recomiendo que inviertan en opciones como especulación, pero sí para cobertura.

Un derivado es un instrumento que dependen de otro activo, por eso justamente se llama "derivado". Este puede ser:

- Un derivado financiero: el cual depende del valor de un instrumento financiero, como ser: índices, bonos, acciones, etc.

- Un derivado no financiero: el cual depende de un activo real, como ser: petróleo, oro, trigo, soja, etc.

Dentro de los derivados podemos encontrar en mercados como Matba-Rofex y Byma dos instrumentos: las opciones y los futuros.

Un contrato de futuro es un acuerdo para comprar o vender, a un precio especificado, una determinada cantidad del activo subyacente en una fecha futura predeterminada.

En este apartado vamos a hablar solamente de OPCIONES y particularmente las que operan en Byma ya que opciones de Rofex se tienen que hacer un análisis por cada subyacente, y las tomo como ejemplo en el apartado dólar futuro y oro.

Definiciones que se necesitan en una recopilación del IAMC: Definiciones de la Hoja de Análisis de Opciones

Las opciones son un instrumento financiero, que depende de la cotización de un activo, llamado Subyacente. El poseedor de una opción tendrá el derecho a comprar o vender (dependiendo si se trata de una opción de compra o venta) un activo (como puede ser una acción) a un precio determinado llamado "Precio de ejercicio", en cualquier momento hasta una fecha tope en la cual finaliza la misma.

Primero recomiendo la lectura que se encuentra en la Fundación de la BCBA:

Cotizaciones de opciones

Podemos ver las cotizaciones de las opciones ingresando por ejemplo en:

- Bolsar.info -> Mercados -> Opciones y futuros

- Byma.com.ar -> Opciones

Por esos dos sitios vamos a tener un retraso de tiempo aproximadamente de 20 minutos, lo cual para las opciones es demasiado tiempo. Mi recomendación sería que uno mismo contrate un agente de bolsa con prestaciones en tiempo real. Antes de abrir una cuenta comitente hay que consultarle al agente si se opera en tiempo real y en forma online. Recomiendo ver el Ranking BYMA -> Tipo: Elegir opciones, para ver por qué agentes es por donde más se operan, que nos dará una idea quién brinda un buen funcionamiento. Luego podemos sacar los datos de contacto buscando en BYMA -> ALYCS

Acciones Cotizando |

Opciones cotizando |

|

|

Para poder analizar las opciones debemos conocer:

| Símbolo | Significado | Fórmula |

| S | Precio del Activo Subyacente | Ej: Precio de la acción GGAL |

| X | Precio de ejercicio (Strike) | Ej: En especie GFGC45.0AG es $ 45 como indica el nombre |

| c (call) // p (put) | Prima (Precio de la opción) | Ej: En GFGC45.0AG en imagen de arriba leemos $ 22 |

| VI | Valor Intrínseco | VIcall = max (S - X, 0) y VIput = max (X - S, 0) |

| VT | Valor Temporal (o Extrínseco) | VT = Prima - Valor Intrínseco |

Viendo esas opciones que cotizaron a esos precios al cierre del día 30/03/2020, al revisar el nombre de cada especie podemos analizarlas:

Las 3 primeras letras indican el activo subyacente (en columna de izquierda del bolsar.com me indica el subyacente), la cuarta letra indica con la "C" si es Call o "V" si es Put, luego viene el precio del ejercicio, y las últimas dos letras el mes de vencimiento.

| Especie de la opción | Activo Subyacente | Tipo de opción | Precio de Ejercicio (strike) | Mes de vto. |

| GFGC45.0AG | GGAL | Call | 45.0 | Agosto |

| YPFV580.AG | YPFD | Put | 580 | Agosto |

| GFGC90.0AG | GGAL | Call | 90.0 | Agosto |

| PAMV37.0AB | PAMP | Put | 37.0 | Abril |

| YPFC400.AB | YPFD | Call | 400 | Abril |

| COMC1.25AG | COME | Call | 1.25 | Agosto |

| ALUC13.9AB | ALUA | Call | 13.9 | Abril |

| GFGC99.0JU | GGAL | Call | 99.0 | Junio |

| GFGV60.0JU | GGAL | Put | 60.0 | Junio |

| COMV1.25AB | COME | Put | 1.25 | Abril |

La opciones sobre acciones vencen siempre los terceros viernes de los meses pares. Al momento de redactar esto es marzo de 2020, lo cual significa que la especie GFGC99.0JU vencerá el 19/06/2020, y se podrá operar o pedir su ejercicio hasta el día anterior 18/06/2020.

| Hay 3 posibilidades: | CALL | PUT | ||

| In the money (ITM) | Precio de ejercicio < Precio del Subyacente | Precio de ejercicio > Precio del Subyacente | ||

| At the money (ATM) | Precio de ejercicio = Precio del Subyacente | Precio de ejercicio = Precio del Subyacente | ||

| Out of the money (OTM) | Precio de ejercicio > Precio del Subyacente | Precio de ejercicio < Precio del Subyacente | ||

Para hacerlo breve, si una opción está In The Money (ITM) es porque en ese momento el tenedor tendría un beneficio si ejerciera su derecho. En el caso que analizamos antes sería:

Especie de la opción |

Precio de Ejercicio (strike) |

Precio de Subyacente |

Tipo de opción |

Situación |

| GFGC45.0AG | 45.0 | 57,95 | Call | In the money (ITM) |

| YPFV580.AG | 580 | 345,50 | Put | In the money (ITM) |

| GFGC90.0AG | 90.0 | 57,95 | Call | Out of the money (OTM) |

| PAMV37.0AB | 37.0 | 35,70 | Put | In the money (ITM) |

| YPFC400.AB | 400 | 345,50 | Call | Out of the money (OTM) |

| COMC1.25AG | 1.25 | 1,25 | Call | At the money (ATM) |

| ALUC13.9AB | 13.9 | 18,40 | Call | In the money (ITM) |

| GFGC99.0JU | 99.0 | 57,95 | Call | Out of the money (OTM) |

| GFGV60.0JU | 60.0 | 57,95 | Put | In the money (ITM) |

| COMV1.25AB | 1.25 | 1,25 | Put | At the money (ATM) |

Cuadro para armar estrategias con opciones

Hice un cuadro para armar estrategias con opciones.

Estrategias con opciones

Algunos puntos a tener en cuenta en la tabla:

- Completar los precios con punto y no con coma.

- En precio va el de la prima si elijo comprar o vender un call o put, o bien, el precio del subyacente si es lo que elijo comprar.

- Si un precio, cantidad, o precio de ejercicio se encuentra vacío lo asume como cero (0).

- Si ingreso en cantidad que compro 1 subyacente me refiero a una acción, si ingreso 1 en cantidad y pongo un Call o Put me refiero a un lote de 100 acciones, ya que son de renta variable por lo que explico debajo de la normativa que establece la Circular N° 3562 de BYMA. Para los CEDEARs el Comunicado N° 17695 de BYMA cambió el tamaño de cada lote a 10 (diez) nominales para opciones sobre CEDEAR.

- Donde se completa "Precio Subyacente" se refiere al precio actual.

Valuación de una opción

Hice un calculador con el Modelo Black-Scholes que les va a permitir conocer cuánto sería el precio correcto de una prima, para que tengamos una referencia y no terminemos pagando cualquier precio.

Calculador de opciones

A su vez contiene información de las letras griegas, con un ejemplo según la búsqueda que realicen.

Delta

Delta es el cambio del precio de la prima ante la variación del precio del activo subyacente.

Gamma

El Gamma nos muestra el cambio del delta ante la variación del precio del activo subyacente.

Theta

El Theta nos muestra la sensibilidad de la prima ante la variación al paso del tiempo.

Vega

El Vega nos muestra el cambio de la prima ante el cambio de la volatilidad.

Rho

El Rho nos muestra el cambio de la prima ante una variación en la tasa de interés.

Ejemplo del calculador de opciones.

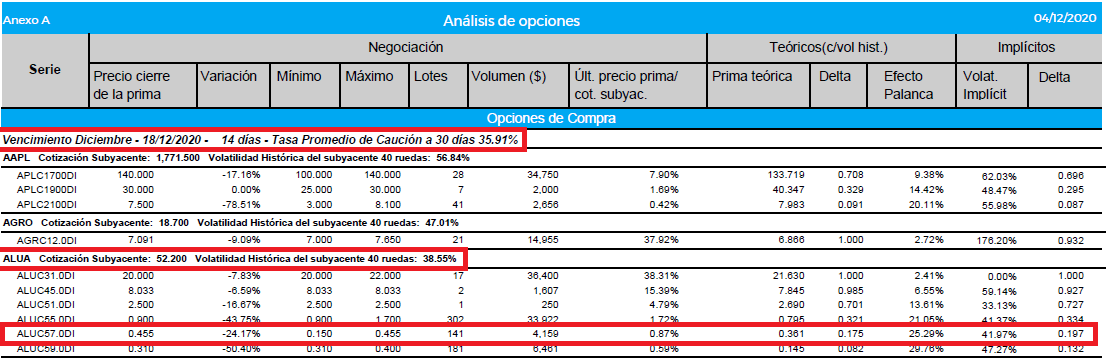

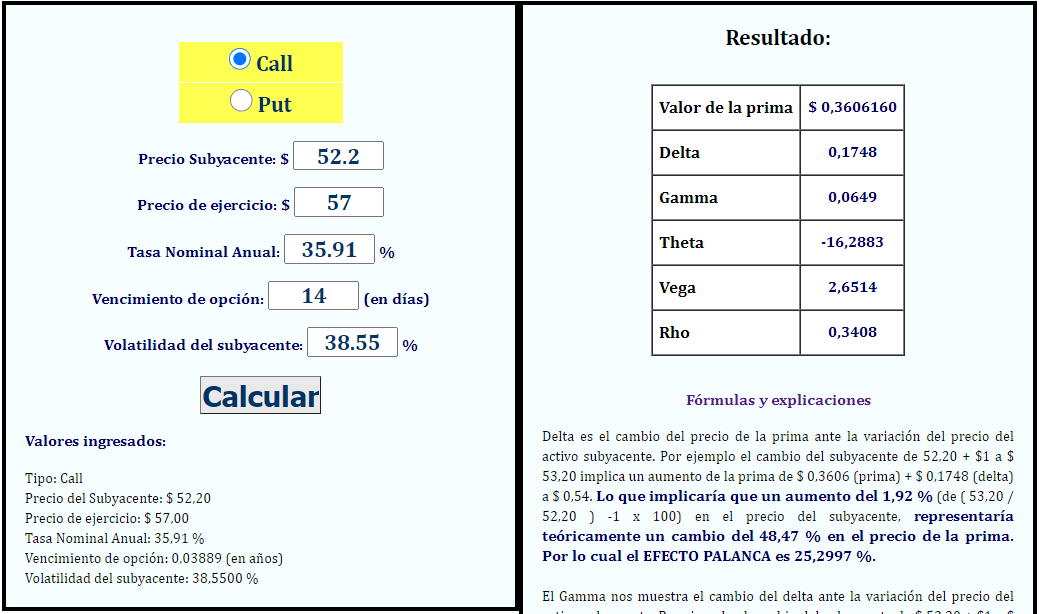

Vamos al Informe diario del IAMC, analizo por ejemplo el PDF al 04/12/2020.

Entonces para completar el calculador se realiza de la siguiente manera:

Tipo: Call - Porque en el ejemplo que tomé la serie se llama ALUC57.0DI y veo que la cuarta letra es una "C" que significa Call (opción de compra), si era una "V" era un put (opción de venta).

Precio Subyacente: $ 52.2 - Es el precio al que cerró el subyacente, que es la acción ALUAR (especie ALUA). Conocemos que es esa especie por las 3 primeras letras de la serie ALUC57.0DI

Precio de ejercicio: $ 57 - Conocemos que ese es el precio de ejercicio por los números que aparecen a partir del quinto caracter de la serie ALUC57.0DI

Tasa Nominal Anual: 35.91 % - El IAMC toma la tasa de las cauciones a 30 días. También podría utilizar la TNA de plazo fijo a 30 días de un banco que se encuentre entre los más importantes del país.

Vencimiento de opción: 14 (en días) - Conocemos que ese es el vencimiento porque las últimas dos letras de la serie ALUC57.0DI representan el mes en el que vence la opción. Como explico en la normativa de BYMA, se informa en el punto 3.1.4. BYMA habilitará series con los siguientes vencimientos: Valores Negociables de Renta Variable: el tercer viernes o hábil inmediato anterior de los meses pares.

Volatilidad del subyacente: 38.55 % - Es el que nos informa el IAMC, por analizar los desvíos diarios del subyacente (en este caso la acción de especie ALUA) de las últimas 40 ruedas, y ese desvío diario lo anualiza.

El caculador nos informa:

O sea, en el Informe del IAMC podemos ver que en la serie ALUC57.0DI cerró la prima a $ 0,455 pero la prima debería valer teóricamente $ 0,3606 aproximadamente, y tiene un efecto palanca de 25,2997 %, porque el precio teórico de la prima sube 48,4669 % ante un cambio del 1,9157 % del precio del subyacente (48,4669 % / 1,9157 %).

Normativa sobre las opciones

Como ya expliqué solo estamos viendo las que operan en BYMA, por lo cual les dejo el enlace a la normativa aquí, y resalto la siguiente información que se informa:

1. Definición de opción

Es un contrato por el cual el lanzador (vendedor) por una determinada cantidad de dinero denominada "prima", otorga al titular (comprador) el derecho a exigir a un lanzador dentro de un período determinado de tiempo, la compra o venta de una cierta cantidad de valores negociables (lote), a un precio fijo predeterminado llamado "precio de ejercicio".

2. Definiciones generales

2.1. Opción de compra Es la que otorga al titular el derecho a comprar a un lanzador los activos subyacentes objeto de la opción.

2.2. Opción de venta Es la que otorga al titular el derecho a vender a un lanzador los activos subyacentes objeto de la opción.

2.3. Activo Subyacente Es el valor negociable objeto del contrato.

2.4. Lanzador cubierto Es el sujeto que se obliga a cumplir con el derecho que la opción otorga al titular, depositando como garantía el activo subyacente. Esta figura sólo es aplicable a las opciones de compra.

2.5. Lanzador descubierto Es el sujeto que se obliga a cumplir con el derecho que la opción otorga al titular, sin depositar el activo subyacente. Esta figura es aplicable optativamente a las opciones de compra e indefectiblemente a las opciones de venta.

2.6. Titular Es el sujeto que adquiere el derecho que otorga la opción y por lo tanto el único que la puede ejercer.

2.7. Prima Es el precio que paga el titular por el derecho que adquiere.

2.8. Lote Es la cantidad predeterminada de activos subyacentes objeto de la negociación. Unidad mínima de negociación.

2.9. Ejercicio Es el acto formal por el cual el titular hace uso del derecho adquirido, dando origen a una operación de contado.

2.10. Precio de ejercicio Es el precio al cual el titular tendrá el derecho de comprar o vender cada uno de los activos subyacentes que integran el lote objeto de la opción.

2.11. Fecha de vencimiento Es la fecha en que expira la opción. En ese día, operativamente, no se pueden abrir o cerrar posiciones, para series con ese vencimiento.

2.12. Serie Se define como serie al conjunto integrado por el activo subyacente, la condición de compra o venta de la opción, el precio de ejercicio y la fecha de vencimiento.

2.13. Estrategias

Combinación de distintos tipos de operaciones, por la misma cantidad y sobre el mismo activo subyacente, efectuadas para un comitente en un mismo Agente Miembro. El sistema de garantías de BYMA reconoce determinadas estrategias, minimizando el requerimiento de garantías en los casos que corresponde. La cancelación anticipada de una de las operaciones implica el descalce de la estrategia y la transformación de la restante en una operación descubierta, con aplicación de todos los efectos en cuanto a cupos y garantías.

2.17. Cierre de posición Un cierre de posición se produce cuando el lanzador o el titular de opciones realiza la operación inversa sobre una serie, extinguiendo su posición total o parcial, en el mismo Agente Miembro.

3. Normas Operativas

3.1. Negociación

3.1.1. Las opciones sólo podrán negociarse sobre series expresamente autorizadas por BYMA. Periódicamente, se habilitan nuevas series en función de la volatilidad de los precios del activo subyacente.

3.1.2. Los lanzamientos cubiertos pueden realizarse sobre todos los Valores Negociables de Renta Variable y Valores Negociables de Renta Fija. Los lanzamientos descubiertos pueden realizarse sólo sobre los Valores Negociables seleccionados por BYMA, los cuales son clasificados en las listas de opciones que figuran en la Circular de la “Tabla de garantías...”. También se admiten lanzamientos descubiertos sobre otras especies cuando forman parte de las estrategias que reconoce el sistema de garantías, definidas en el punto

4.5 de la presente circular (Estrategias disponibles que permiten minimizar el requerimiento de garantías).

3.1.3. Las obligaciones derivadas del lanzamiento se extinguen por el ejercicio de las opciones, por su vencimiento, o por el cierre de posición.

3.1.4. BYMA habilitará series con los siguientes vencimientos:

Valores Negociables de Renta Variable: el tercer viernes o hábil inmediato anterior de los meses pares (máximo 3 vencimientos). Adicionalmente BYMA podrá habilitar un vencimiento de series en los meses impares (el más próximo), para el tercer día viernes o hábil inmediato anterior.

Valores Negociables Renta Fija: el tercer día hábil de negociación anterior a fin de mes.

3.1.5. Ultima rueda de negociación: es la correspondiente al día hábil inmediato anterior a la fecha de vencimiento, en el horario previsto para el primer ejercicio de opciones, pudiendo efectuarse operaciones de toda índole (aperturas y cierres de posiciones, como así también ejercicios).

3.1.6. Precio de Cierre: Es el promedio ponderado (VWAP) de las operaciones registradas en el lapso de 10 (diez) minutos anteriores a la última operación en cada serie.

3.2. Plazo de liquidación de las operaciones Primas: 24 horas (T+1) Ejercicios de Valores Negociables de Renta Fija y Variable: 72 horas (T+3) Ejercicios de Cupones de Suscripción: 24 horas (T+1)

3.3. Ejercicio y bloqueo de las Opciones

3.3.1. Los titulares podrán hacer uso del derecho que poseen a partir del día en que se liquida la prima y hasta el día inmediato anterior a la fecha de vencimiento, las posiciones abiertas en el último día, podrán ser ejercidas, en los horarios determinados en la Circular de Tabla de Horarios. Para el último ejercicio posible, que se realiza con posterioridad al horario de rueda, deberán distribuirse indefectiblemente las posiciones no asignadas.

3.3.3. El ejercicio de una opción implicará por sí solo la concertación de la operación de contado en forma independiente del precio de cotización, sobre el activo subyacente. En el caso de producirse un ejercicio, anticipado o al vencimiento de la opción, que origine operaciones de compra venta de Valores Negociables cuya negociación este suspendida, el ejercicio aun tendrá validez.

También está la normativa sobre las Garantías, como es muy extenso ya tienen el link para quien se encuentre interesado.

A su vez, en la Circular N° 3562 Ref.: Opciones. Lotes. Asignación de Volúmenes. Listas. Requerimiento de Garantías, informa:

3. Lotes: El tamaño de cada lote será de 100 (cien) nominales para valores negociables de renta variable y de 1.000 (mil) nominales para valores negociables de renta fija.

Foro donde el público opina sobre las opciones

Hay diversos grupos en Facebook, como puede ser Estrategias con Opciones Financieras, en donde podemos encontrar a inversores que explican sus operaciones, hacen consultas, comparten ideas, etc.

Para quien se encuentre interesado en el tema, puede formar parte de algún grupo en el que se opina sobre este interés en común.