Dólar futuro

| DÓLAR FUTURO AL | 18/04/2024 | |||||

| DÓLAR COM. A 3500 | ||||||

| ESPECIE | VTO. | PLAZO AL VTO. | PRECIO CIERRE | TASAS IMPLÍCITAS | ||

| Tasa Efectiva | T.N.A. | T.E.A. | ||||

| DLR042024 | 30/04/2024 | 12 | 879,0000 | |||

| DLR052024 | 31/05/2024 | 43 | 915,5000 | |||

| DLR062024 | 28/06/2024 | 71 | 952,0000 | |||

| DLR072024 | 31/07/2024 | 104 | 1.005,0000 | |||

| DLR082024 | 30/08/2024 | 134 | 1.055,0000 | |||

| DLR092024 | 30/09/2024 | 165 | 1.116,0000 | |||

| DLR102024 | 31/10/2024 | 196 | 1.160,0000 | |||

| DLR112024 | 29/11/2024 | 225 | 1.220,0000 | |||

| DLR122024 | 30/12/2024 | 256 | 1.275,0000 | |||

| DLR012025 | 31/01/2025 | 288 | 0,0000 | |||

| DLR022025 | 28/02/2025 | 316 | 0,0000 | |||

Precios en el día de la fecha: Visor de Precios de Matba-Rofex.

Para conocer las fechas exactas de los vencimientos: CALENDARIO 2024 MTR. Para años anteriores: Circulares. Palabra Clave: Calendario.

¿Dónde se opera?

Se puede operar por el mercado: MATBA ROFEX. Para esto se necesita una cuenta en un agente, que se puede elegir en el listado que ofrece el mercado. Igualmente hay agentes que no operan, antes de pedir abrir una cuenta hay que comunicarse y consultarles si nos van a permitir cargar órdenes. Lo que sería recomendable si alguien quiere operar es abrir cuenta en donde el agente tenga más clientes activos, los cuales aparecen en este listado.

¿Cómo es un contrato de dólar futuro?

Entrando al Reglamento Contratos de Futuros y Opciones sobre Dólar Estadounidense de MATBA ROFEX, podemos ver las condiciones de los contratos que podemos adquirir.

Por ejemplo los puntos más importantes son:

1. Contratos de futuros

1.1. Activo Subyacente: Un lote de U$S 1.000,- (dólares estadounidenses mil).

1.2. Liquidación: No habrá entrega física para los contratos que continuaran abiertos al final del último día de negociación. Estos se liquidarán entregando o recibiendo, según corresponda, Pesos por un monto que cubra la diferencia entre el precio original del contrato y el precio de ajuste final determinado por:

1.2.1. El Tipo de Cambio de Referencia calculado y publicado diariamente por el Banco Central de la República Argentina, conforme a lo dispuesto por la Comunicación “A” 3500 del 01/03/02, del día de vencimiento del contrato;

1.2.2. Aquella Comunicación y/o cualquier otro tipo de disposición emitida por el Banco Central de la República Argentina que en el futuro la reemplace;

1.2.3. Si no existiese una norma que la reemplace, se tomará el Precio Promedio Ponderado del día de vencimiento del contrato de la especie UST$T (dólar transferencia contra pesos transferencia) de la rueda CAM1 del Mercado Abierto Electrónico en el menor plazo negociado;

También lo podemos ver cotizando en:

1.3. Series disponibles: Se podrán listar series con vencimiento en cada uno de los doce meses del año. Además, se podrán habilitar posiciones semanales cuando entre su vencimiento y el de la posición mensual haya un lapso no inferior a 7 días corridos.

1.4. Vencimiento y último día de negociación: último día hábil del mes del contrato para las posiciones mensuales y día viernes (o hábil siguiente) para las posiciones semanales.

1.5. Precio cotizado: El precio será cotizado en Pesos ($) por cada U$S 1,- (un dólar estadounidense) con 3 dígitos decimales.

1.6. Mínima variación del precio: Un milésimo de Peso ($0,001) por cada U$S 1,- (un dólar estadounidense).

1.7. Moneda: El pago de los márgenes y diferencias diarias será hecho en Pesos.

1.8. Garantías: Se realizará con el sistema de escenarios. Estas garantías podrán calcularse considerando conjuntamente una cartera del operador que incluya futuros y opciones sobre dólares estadounidenses.

2. Contratos de Opciones sobre Futuros.

2.1. Activo Subyacente: Un contrato de futuros sobre dólar estadounidense.

2.2. Estilo de ejercicio: Americano. Las opciones pueden ejercerse en cualquier momento antes del vencimiento.

2.3. Liquidación: Al momento del ejercicio, o bien al vencimiento de la opción, en caso de tener valor intrínseco, se asigna un futuro comprado al titular de un call y un futuro vendido al titular de un put. A los lanzadores de opciones se asignarán las posiciones contrarias en uno y otro caso.

2.4. Vencimiento y último día de negociación: Las opciones vencerán y podrán ser negociadas hasta el día de vencimiento del contrato de futuros subyacente.

2.5. Precios de ejercicio: Los precios de ejercicio serán expresados por lotes de U$S 1,- (un dólar estadounidense), con dos dígitos decimales, y serán múltiplos de un centavo de Peso ($0.01).

2.6. Mínima variación de la Prima: Un milésimo de peso ($0,001) por cada U$S 1,- (un dólar estadounidense).

2.7. Moneda: El pago de las primas, márgenes y diferencias diarias será hecho en Pesos ($).

2.8. Garantías: Se calcularán con el sistema de escenarios. Estas garantías podrán calcularse considerando conjuntamente una cartera del operador que incluya futuros y opciones sobre dólares estadounidenses.

¿Dónde veo la cotización?

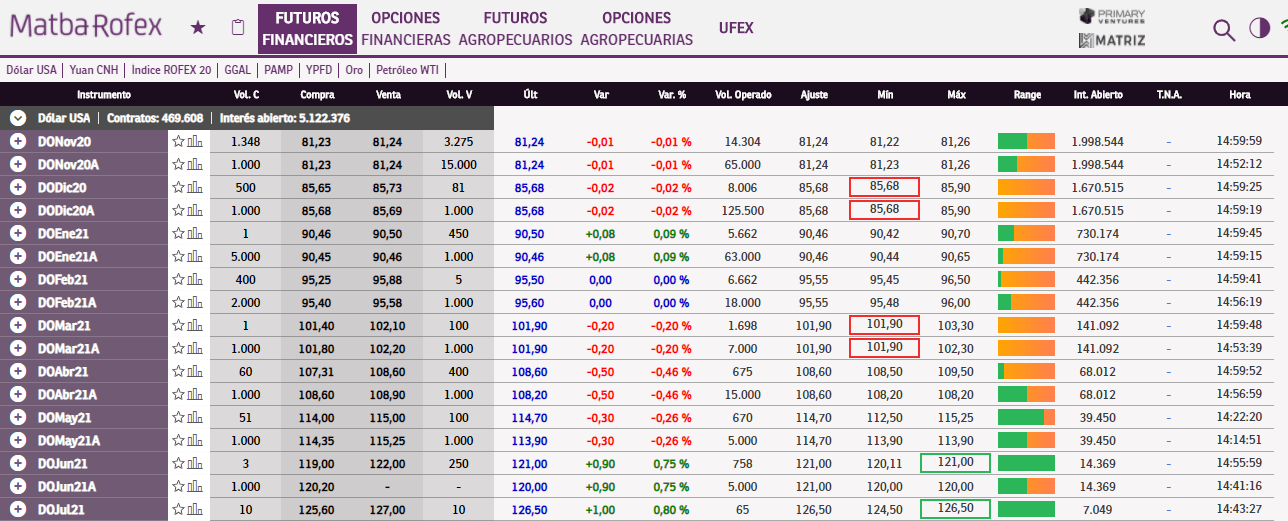

La cotización del precio del contrato la podemos seguir en: Visor de precios FUTUROS FINANCIEROS.

1. Contratos de futuros

Como se puede observar en la imagen a continuación, los contratos de dólar tienen en el ticker las dos primeras letras "DO", las siguientes 3 componen el mes, y las últimas 2 el año (si es 21 es 2021).

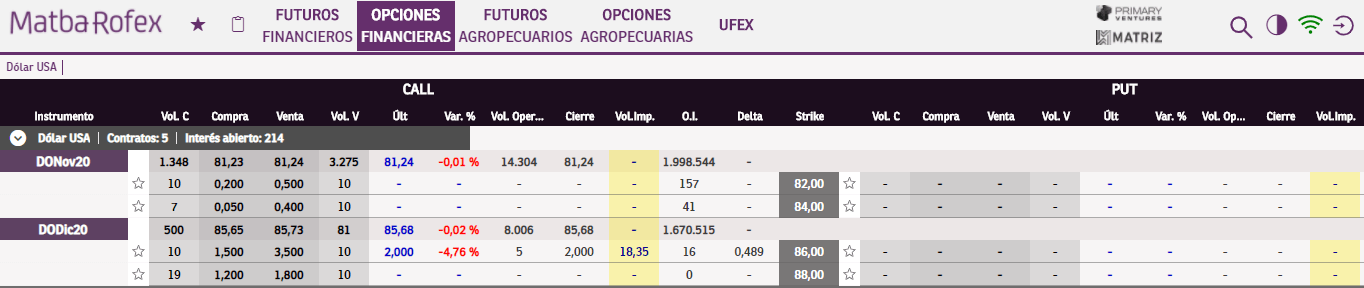

2. Contratos de Opciones sobre Futuros.

¿Qué garantía necesito?

Tener dinero como un margen inicial (como garantía un porcentaje de lo invertido) para ir compensando las diferencias diarias, liberan la garantía al cerrarse la operación. Existe una Cámara compensadora que se llama Argentina Clearing SA que es la responsable de garantizar que se cumplan las operaciones.

Como leímos en el reglamento:

1. Contratos de futuros

1.8. Garantías: Se realizará con el sistema de escenarios. Estas garantías podrán calcularse considerando conjuntamente una cartera del operador que incluya futuros y opciones sobre dólares estadounidenses.

2. Contratos de Opciones sobre Futuros.

2.8. Garantías: Se calcularán con el sistema de escenarios. Estas garantías podrán calcularse considerando conjuntamente una cartera del operador que incluya futuros y opciones sobre dólares estadounidenses.

Todos los días se determina un precio de ajuste diario que implicará una ganancia o pérdida. Si se acumulan pérdidas se le va a ir requiriendo al inversor depósitos extras como garantía, para continuar teniendo solvencia.

Tasas implícitas en dólar futuro

Al operar dólar futuro tenemos que conocer la tasa implícita que estoy pagando para adquirir pesos al dólar mayorista. Este cálculo se realiza de la siguiente manera:

Tasa Efectiva implícita:

(Precio futuro / Precio contado) - 1

Tasa Nominal Anual implícita:

( (Precio futuro / Precio contado) - 1 ) x 365 / Cantidad de días

Ejemplo:

El 17/11/2020 pago el dólar al 30/06/2021 el precio de $ 122, en ese momento el mayorista estaba en $ 80,03 faltando 225 para el cierre del contrato, por lo cual:

Tasa efectiva en 225 días: ($ 122 / $ 80,03) - 1 = 52,44%

Tasa Nominal Anual implícita: 52,44 % x 365 / 225 = 85,07%

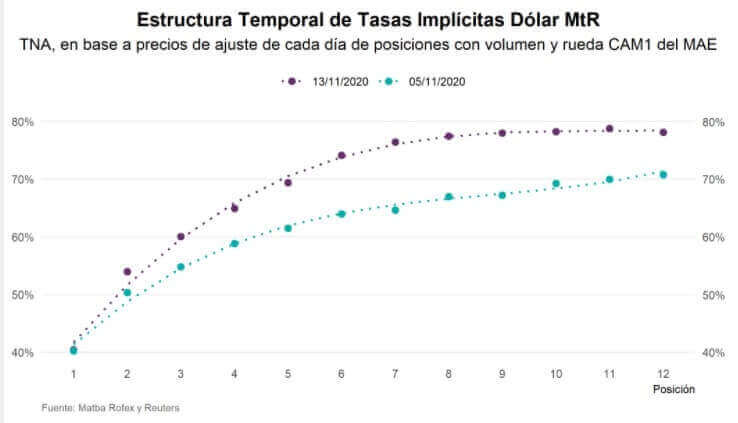

Las tasas implícitas, desactualizadas porque suben tarde el informe, las podemos ver en las síntesis de ROFEX, por ejemplo al 17/11/2020:

Elijo fecha en la imagen

Y me indica en esta fecha que el 13/11/2020 hizo un análisis semanal, que explica la diferencia del cambio entre la semana anterior y la presente, en las tasas nominales anuales a los distintos vencimientos mensuales:

Explicación de Matba-Rofex en Youtube

A continuación un video con explicación del mercado: